货币政策独木难支,体制改革方为出路

【将发表在《清华金融评论》2019年第1期,与高瑞东博士、范希文博士合作】

改革开放40年,我国国力发展取得了令人瞩目的成就。期间,货币政策起到了不可忽视的重要作用。但不管是在宏观调控上还是在微观执行方面,货币政策对经济的效力具有一定的限度。本文对2008年金融危机后我国货币政策的实施、变化及影响进行了回顾,对货币政策在当前政治经济环境中的现状进行了分析和评价,并指出,要完成19大布置的历史任务,体制...

【将发表在《清华金融评论》2019年第1期,与高瑞东博士、范希文博士合作】

改革开放40年,我国国力发展取得了令人瞩目的成就。期间,货币政策起到了不可忽视的重要作用。但不管是在宏观调控上还是在微观执行方面,货币政策对经济的效力具有一定的限度。本文对2008年金融危机后我国货币政策的实施、变化及影响进行了回顾,对货币政策在当前政治经济环境中的现状进行了分析和评价,并指出,要完成19大布置的历史任务,体制...

【将发表在《当代金融家》2019年1月刊。与张立合作】

一、我国住房租赁市场及面临难题

在住房改革20多年后,我国居民住房环境和质量有了质的飞跃。但在此过程中,房价的快速上升与居民人均可支配收入的增长形成一定差距。“炒房率”,空置房率也相对较高,形成有限资源的浪费。在另一方面,年轻人难以承受日益上涨的房价。党的十九大提出房住不炒,加快建立多主体供给,构建“租售并举”模式,成为我国在住房领域的大政方...

【本文节选将发表在《金融市场研究》2018年11月刊】

1. 前言

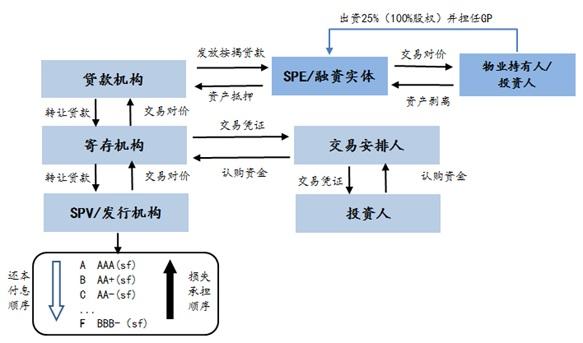

在美国华盛顿特区的威斯康辛大道3900号,坐落着一幢红色乔治亚式建筑,气度非凡。那是我曾经工作多年的公司 – 房利美(Fannie Mae),的总部。 [1] 纽约也许是世界金融中心,但美国最大的金融机构,却曾经在华盛顿。房利美的前CEO James A. Johnson就说过,房利美是美国最强大的金融机构。但这个对美国房地产行业,甚至经济有着重要影响的...

【本文节选将发表在《金融市场研究》2018年9月刊。与高攀合作】

1. 引言

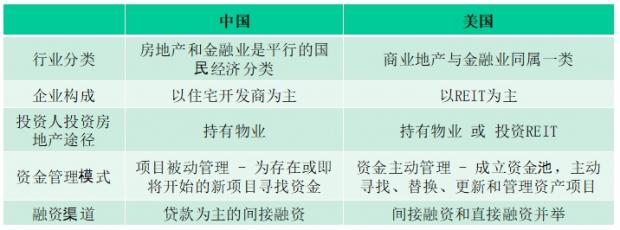

过去三十年间,我国房地产行业得到了迅猛发展。在资金和需求的推动下,房地产行业也快速成长为高利润行业。高商品销售周转速度以及低银行信贷成本是住宅开发商能够快速发展壮大的重要因素。然而,地产行业过度依赖银行贷款在学术研究中被普遍认为加剧了金融系统风险(文时萍,2004;李健飞,2006; Ceruttie等,2015 [4] 。从我国房企资产负债率居高不...

【将发表在《中国金融》2018年8月刊。与吕巧玲合作】

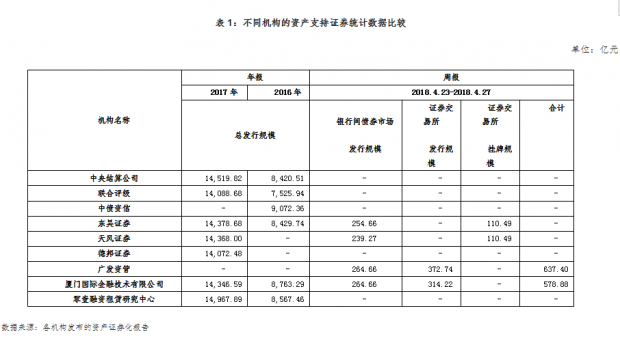

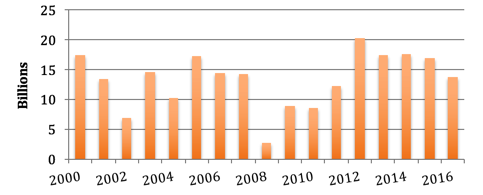

资产证券化在我国近4年发展迅速。当前,中国已经成为亚洲资产支持证券的最大发行国。但一个无奈的现象是,市场对中国资产支持证券的发行量却并没有统一答案。市场上提供资产证券化研究报告的众多机构,如券商、评级公司、数据服务商、中央结算公司等,在定期报告(如,周报、月报、年报)中的统计数字大相径庭。以表1中2017年发行规模为例,最大值(14,967.89亿元)与最小值...

[发表在《中国金融》2018年第14期]

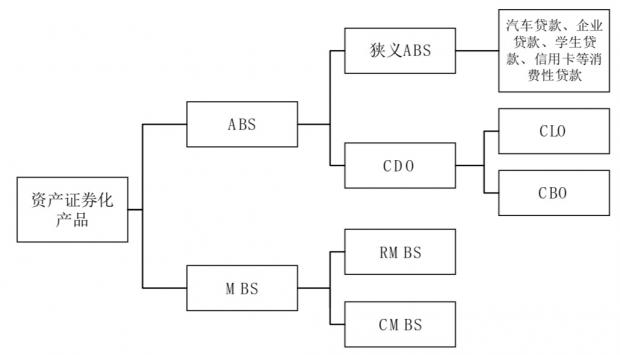

资产证券化(ABS)是一个具有多种形态、非常复杂的金融工具。虽然ABS的基本原理相对较为明了,但在经过了40多年发展之后的今天,ABS在市场发达国家中的操作、结构、监管也还在不断的转变。在2008年金融危机之后,欧美监管部门对ABS业务可能带来的潜在风险更为警惕,对产品的要求和监管规则也更为严格。毋庸置疑,对于中国经济发展而言,作为链接实体经济与资本市场的资产证券化,如果运用...

发表在《金融市场研究》2018年6月刊。与朋友常丽合作。

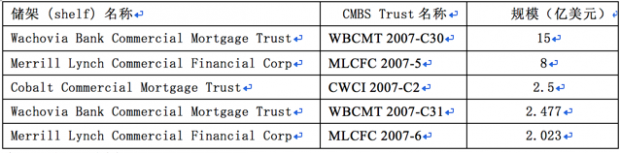

美国商业不动产按揭证券市场的成功运作离不开特殊服务商。虽然说,与住宅按揭资产证券化(RMBS)相类似,商业不动产按揭证券化(CMBS)中也包含总服务商(master servicer)、基础服务商(primary servicer或sub-servicer)、和特殊服务商(special servicer)[2],并且RMBS和CMBS中总服务商和基础服务商的功能也相近,但由于RMBS和CMBS的结构设计不同,CMBS中特殊服务商的设...

发表在《中国金融》2018(10),与杨黎鸿博士合作

一.设备租赁及在美国证券化的起源和发展

设备租赁是指在一定期间内,设备所有者(出租方)将资产的使用权让与承租人以获得对价的契约。这与传统信贷业务不同。在传统信贷业务中,企业通过贷款来购买设备,形成对贷款方(如银行、或其他金融机构等)的债务。而在租赁业务中,使用设备的企业(承租人)对资产、资金的使用有更多的选择。相比于贷款购买设备,租赁对上市企业尤为...

本文即将发表在《金融市场研究》2018年3月刊。与吕巧玲、陈雷合作。

资产证券化起源于上世纪70年代美国的住房抵押贷款证券化,并随着法律、会计、市场的逐步完善被推广到其他基础资产和其他经济发达国家。如今,美国资产证券化发行额占全球市场的65%以上,市场规模最大,运作模式最为成熟。我国于2005年正式启动信贷资产证券化试点。经过十多年的发展,资产证券化市场规模快速扩大,产品类型日益丰富,制度框架逐渐完善。但...

【完成于2018/1/6日,应《环球财经》约稿,即将刊出】

随着十九大将服务实体经济定位为金融工作的中心之一,资产证券化作为链接实体经济与金融的一个重要工具再一次获得发展动力。2018年,业务发展有望再迈新台阶。但在另一方面,资产证券化业务不是一个孤立的金融产品,它的发展与监管政策、宏观市场有着紧密的联系。下面,我们先简单梳理一下对国内外宏观环境的展望,总结一下2017年我国资产证券化发展的特点,然后对2018年我...

【课题部分内容将刊登在《当代金融家》2018年1月刊,课题组包括戴颖、宋彧涵、李蒙、冯贺霞、杨望、郭杰群。课题组感谢“百城万企行”的主办方:中国中小企业协会、中国证券投资基金业协会、中国保险资产管理业协会、中国资产证券化百人会论坛、中国房地产业协会、新华社中国经济信息社、亚太房地产协会的指导。】

一、研究背景和意义

中国资产证券化(ABS)业务在近几年发展迅猛。到2017年10月,ABS发行总量已经超过3万...

本文发表在《清华金融评论》2017年12月刊

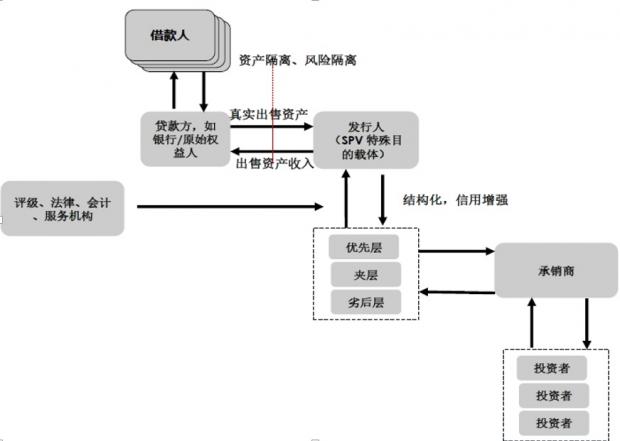

资产证券化是与金融衍生品是近40年来被誉为最重要的两大金融创新产品。资产证券化是基于基础资产进行融资的方式,将不具流动性的基础资产的未来现金流转换到当前资金。与传统融资模式相比,资产证券化对融资模式的思维处于一个不同的角度。根据会计第一恒等式:资产 ≡ 负债 + 所有者权益。传统的融资手段体现对恒等式的右端进行加法。因此,传统的融资手段使得企业资产负债表越来越庞...

【本文发表在《中国金融》2017年第18期。与杨挽涛博士合作】

主信托结构是海外资产证券化中的一个重要模式。在美国,主信托模式已成为信用卡和其他期限较短类型的循环资产,如信用卡、个人消费贷等,进行证券化的主要模式。主信托结构具有一系列优点,主要表现在资产端,一旦设立主信托结构后,无需再为每一单产品设立特殊目的载体,而且资产池中的资产可以更新和增加;在证券产品端,主信托可以使得发起人根据市场状况和自身融...

本文发表在《金融市场研究》2017年9月刊。

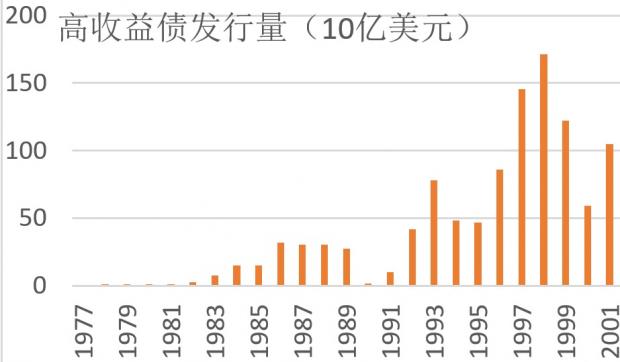

在资本市场上发行企业信用债是企业融资的传统手段。根据融资企业主体的信用等级的不同,企业信用债可以分为投资级别债券和非投资级别债券。[1] 非投资级别债券是针对那些主体信用不高企业所发行的企业债。由于这些企业在融资上缺乏选择权,且由于机构投资者相对较少,债券流通性弱,因此不得不向投资人提供更高的收益以换取当前的投资资金。由此,其所发行的企业债又称为高收益债。...

【本文发表在《清华金融评论》9月刊】

1.中国资产证券化业务发展迅速

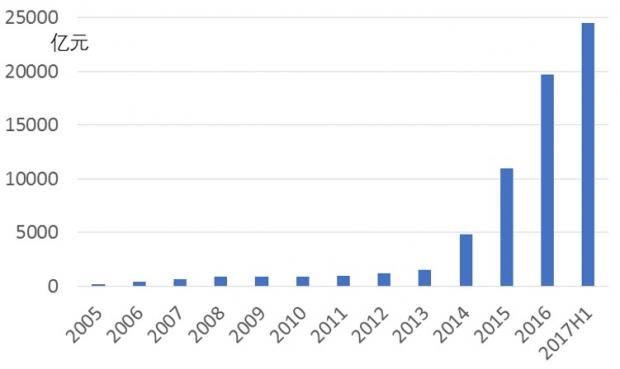

我国资产证券化业务自2013年开始有了非常大的发展。到2017年上半年,累计发行总量已接近2.5万亿(图1),年发行量跃居亚洲第一。特别是,自从2016年下半年以来,企业资产证券化的发行额已经超过了企业债,并且将两者差距在2017年上半年进一步扩大(图2)。[2] 我们知道,在美国债券市场,资产证券化是仅仅次于国债的第二大债券,其发行量长期以来一直远高...

【本文发表在《当代金融家》2017年5月刊,与陈林峰合作】

REIT(Real Estate Investment Trust),是以发行权益投资证券的方式募集资金,并将资金投资于不动产及相关领域,将投资收益按比例分配给投资者的一种法定纳税主体。 日本的房地产投资信托(Japan REIT,或简称J-REIT)起步于本世纪初的2001年。经过16年的发展,J-REIT市值规模已位居亚洲第一,全球第二,仅次于美国。

J-REIT[2]的产生在短短的10多年为日本经济做出重...

本文发表在《金融市场研究》2017年4月刊。与洪浩博士合作。获有SORSA赞助。

REIT(Real Estate Investment Trust,房地产投资信托)是一种通过发行股份或受益凭证来汇集资金,由专门的托管机构进行托管,并委托专门的投资机构进行房地产相关投资经营管理,将投资综合收益按比例分配给投资者的一种法定纳税主体[1]。在最近20年来,很多主要发达国家和地区意识到REITs在资本市场的作用,并开始推广。在我国,商务部于2005年11月率...

文章节选发表在《中国金融》2017年第四期。与张立合作。本文获有SORSA研究资金赞助。 REITs(Real Estate Investment Trusts),是以发行权益投资证券的方式,募集资金,并将资金专门投资于不动产领域,将投资综合收益按比例分配给投资者的一种产业投资模式。说起REITs,大多数人认为其仅是“房地产”投资信托。但海外经验显示,事实上,其内涵可以扩展为包含铁路、高速公路、通讯设施、电力配送网络、污水处理设施及其它具备...

文章节选发表在《中国金融》2017年第四期。与张立合作。本文获有SORSA研究资金赞助。 REITs(Real Estate Investment Trusts),是以发行权益投资证券的方式,募集资金,并将资金专门投资于不动产领域,将投资综合收益按比例分配给投资者的一种产业投资模式。说起REITs,大多数人认为其仅是“房地产”投资信托。但海外经验显示,事实上,其内涵可以扩展为包含铁路、高速公路、通讯设施、电力配送网络、污水处理设施及其它具备...

【本文发表在《中国金融》2016年23期,感谢SORSA课题经费赞助】

1.互联网技术对传统消费金融的冲击

【本文发表在《中国金融》2016年23期,感谢SORSA课题经费赞助】

1.互联网技术对传统消费金融的冲击

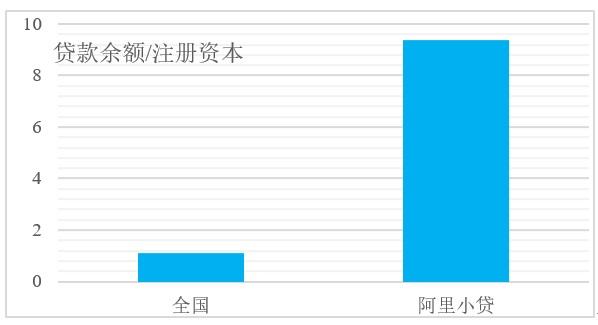

2013年,互联网金融在国内迎来了风口。天弘基金与余额宝的结合,使得其在短短的几个月时间内一跃成为中国最大的货币基金。但一个更有意义的事件是来自于阿里巴巴的小额贷款公司。2007年,阿里巴巴跟工行、建行建立了合作关系为企业发放贷款。在这一合作中,阿里巴巴的职能主要是作为一个中介机构,为银行...