【课题部分内容将刊登在《当代金融家》2018年1月刊,课题组包括戴颖、宋彧涵、李蒙、冯贺霞、杨望、郭杰群。课题组感谢“百城万企行”的主办方:中国中小企业协会、中国证券投资基金业协会、中国保险资产管理业协会、中国资产证券化百人会论坛、中国房地产业协会、新华社中国经济信息社、亚太房地产协会的指导。】

一、研究背景和意义

中国资产证券化(ABS)业务在近几年发展迅猛。到2017年10月,ABS发行总量已经超过3万亿(图1)。与此同时,资产证券化业务的规范性、风险度日益受到监管部门与行业机构的重视。厦门国金ABS云统计数据显示,我国ABS产品在2016年已经发生违约事件两起,20次(16只债券[2])等级下调。而截止2017年10月,已经发生了13只ABS债券等级下调事件,远超过2015的8只债券等级下调数量。显然,随着我国资产证券化业务的发展,特别是19大之后,对金融风险防范力度逐步增强,因此,加大对我国ABS发展体系的研究日益重要。

在当前,市场上的确存在一些对我国ABS产品、金融中介机构的排名,但这些排名大都是基于单一指标,如发行规模,或者是投票者主观意见,如网络上投票。这些途径虽然能够体现出我国ABS发展的一些特征,但存在重要缺陷,主要体现在这些排名方法单一,不能系统地反映产品、市场风险,比如,发行量大不意味行为规范;而且一些排名成为私营企业“挂羊头,卖狗肉”宣传招牌,在很大程度上误导了投资人和市场参与者。从严谨的研究目的出发,本课题借鉴了联合国人类发展指数(HDI)的研究方法,对我国资产证券化业务从多个维度进行了分析、归纳,并计算出我国资产证券化发展发展指数。

图1. 我国资产支持证券年发行规模(亿元)

来源:厦门国金ABS云

二、 模型、方法和数据

1. 模型与方法

ABS综合发展指数计算方法主要借鉴联合国开发计划署(UNDP)在1990年《人类发展报告》中所设计的人类发展指数(HDI)。人类发展指数主要反映的是诺贝尔经济学奖获得者阿玛蒂亚.森(Amartia Sen)关于发展的中心思想。森认为,以收入水平的高低来度量人类发展是狭隘和片面的,发展的最终目标应该是扩展人的自由或者实现其生活水平的可行能力。具体包括政治自由、经济资源的运用、社会机会、透明性保证以及防护性保障五个方面的自由[3]。在森教授的发展理念指导下,联合国在1990年发表的《人类发展报告》中借鉴并设计了人类发展指数。人类发展指数是一个反映世界各国人民生存发展水平的综合指数,并成为联合国对世界各国的经济发展与人类发展政策制定的重要参考指标。

人类发展指数方法不断发展,应用成熟。自1990年以来,联合国开发计划署每年都发布世界各国的人类发展指数,并在每年的《人类发展报告》中用人类发展指数衡量各个国家的人类发展水平。另外,人类发展指数从多个指标、维度反映一个国家的社会发展水平,为评价社会发展、评价企业发展、评价企业资产证券化等评价和测量问题提供了一种新的思路。

借鉴人类发展指数的计算方法[4],本研究从多个维度、多个视角计算我国资产证券化综合发展指数。下面以企业资产证券化中的企业指数来进行分析。相比企业发行规模、信用评级等单一指标,企业指数更加全面和精准。企业指数的计算过程简要概括如下:

首先,对企业ABS中的多个指标,如企业ABS发行规模等,进行层级分类,分为一级指标与二级指标(具体分类如下一节描述)。对每个二级指标绝对量数据进行标准化,得到二级指标指数,二级指标标准化公式如式1和式2所示:

(式1)

(式1)

(式2)

(式2)

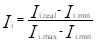

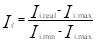

其中,式1和式2的选取取决于指标特征。某些指标越大体现发展程度越高,如发行规模。对这类指标,使用式1进行标准化。数据的标准化/指数化是计算过程中重要一环,原因在于不同数据的基本度量单位不同,采用标准化,可以降低度量单位的干扰。对于某些数值越小越好的指标,如等级下调比例,则使用式2进行标准化。其中,Ii和Ii’的是第i个指标标准化后的二级指标指数,Ii.real是该二级指标的实际值,Ii.min是该二级指标的最小值,Ii.max是该二级指标的最大值,i=1,2,3,...,n,n是二级指标的数量。

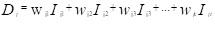

在二级指标的标准化基础上,我们对指数进行加权计算,公式如下:

(式3)

(式3)

其中,Dj表示指标体系中第j个维度的指数,Iji是第j个维度中的第i个二级指标,Wji是第j个维度的第i个二级指标对应的权重,j=1,2,3,...,n; t=1,2,3,...,m,n是一级指标的维度,m是二级指标的维度。

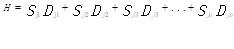

在上述所得的二级指标上,我们再对n个一级指标进行如下加权加总:

(式4)

(式4)

其中,H是ABS企业综合发展指数,Sj.是针对第j维度指标的对应权重。

值得注意的是,在权重设置方面,我们采用联合国HDI的权重设置方法,即均等权重。这也是多数研究中采用的权重方法。

2. 维度、指标及ABS综合发展指数的描述

结合各个具体指标对ABS企业综合发展的重要性及数据的可获得性,我们对各个维度和指标的设定见表1。

表1 指标及其定义

|

维度 |

指标 |

指标定义 |

|

基础资产 |

累计发行总额 |

全年度发行金额的合计 |

|

|

最近一年发行总额 |

最近一年发行金额的合计 |

|

|

基础资产个数 |

基础资产类别数 |

|

产品结构 |

优先层利率与三同(同级别、同期限、同发起日)企业债的利差 |

对应企业的加权平均利率与AAA企业债利率差 |

|

|

债券利率与同期限同基础资产的加权利差 |

对应同资产同期限的ABS产品的加权平均利差 |

|

|

差额支付和第三方担保 |

差额支付和第三方担保两项都使用赋值0,只使用其中1个赋值1,两者都没有使用的赋值2 |

|

|

加权期限 |

对应企业的加权平均期限 |

|

|

加权评级 |

对应企业的加权评级,其中,按照评级结果的大小赋值,最高AAA评级5分,最低BBB评级0分[5];

不区分评级公司的差别;对票面金额进行加权 |

|

信息披露 |

二级市场交易量 |

对应企业交易笔数量累计值 |

|

|

债券评级上调 |

反映存续期间发起人债券评级上调比例 |

|

|

债券评级下调 |

反映存续期间发起人债券评级下调比例 |

|

|

发行文件 |

发起人已有发行文件的项目占所有项目的比值 |

|

|

存续期文件 |

发起人拥有存续期文件的项目占所有项目的比值 |

|

企业创新 |

是否首单 |

首单是最近一年发生的赋值为1,否则为0 |

|

|

星级个数 |

每周一星的星级个数总和 |

在上表中,优先层利率与三同(同级别、同期限、同发起日)企业债的利差,加权利率与同期限资产利差,以及评级下调三个指标的值越小越有利于ABS企业发展,因此,这三个指标在标准化过程中,是使用式2进行标准化;其他12个指标都是按照式1进行标准化。

3. 数据来源及处理方式

本研究使用的数据主要是截止到2017年9月20日的数据,其数据主要来源于公开市场的收集、第三方供应商的采集和厦门国金自主加工数据。其中,公开市场收集主要通过银行间债券市场[6]、上海证券交易所[7]、深圳证券交易所[8]以及机构间报价系统[9]四个交易场所网站整理获取。第三方供应商采集的数据主要是从数据供应商采购数据,并经过数据清洗生成标准化的数据。采集内容包括中国资产支持证券基础信息、中国资产支持证券权益数据、中国资产支持证券信用评级等相关数据。不同数据供应商的数据更新频率和数据内容是不相同的,经过数据清洗可以对ABS数据库数据进行很好的支持。厦门国金自主加工的数据包括对公开资料的录取数据和自主分析数据两大类。

另外,根据公司所属关系,本研究对相应公司(具体见表2)的数据进行了合并,在多家公司合并过程中,累计发行总额、最近一年发行总额、二级市场交易量、星级个数采用数据相加的方法;是否首单指标在合并过程中采用“并集”方式,也即,若有一家公司最近一年是首单发行,则合并后就属于是首单发行;其他指标在合并过程中加权平均的方式合并。

表2 部分企业数据合并前后名称变更

|

合并前 |

合并后 |

|

深圳市前海一方恒融商业保理有限公司 |

深圳市前海一方恒融商业保理有限公司 |

|

深圳市前海一方商业保理有限公司 |

|

|

苏宁云商集团股份有限公司 |

苏宁集团 |

|

苏宁置业集团有限公司 |

|

|

先锋国际融资租赁有限公司 |

先锋租赁 |

|

先锋太盟融资租赁有限公司 |

|

|

新疆广汇热力有限公司 |

新疆广汇 |

|

新疆广汇物业管理有限公司 |

|

|

亿利燃气股份有限公司 |

亿利资源 |

|

亿利资源集团有限公司 |

|

|

中国建筑第八工程局有限公司 |

中国建筑 |

|

中国建筑第六工程局有限公司 |

|

|

中国建筑第三工程局有限公司 |

|

|

重庆市阿里巴巴小额贷款有限公司 |

蚂蚁金服 |

|

重庆市蚂蚁小微小额贷款有限公司 |

|

4. 指标描述性统计分析

表3描述了15个二级指标的统计分析状况。由表3可知,累计发行总额、最近一年发行总额的数值差额悬殊,这主要是由于不同类型的基础资产,其发行额相差较大。基于此,在标准化过程中,本报告先对累计发行总额,最近一年发行总额取对数后再进行标准化。同时,对二级市场交易量也进行取对数后再进行标准化。一方面,有助于缩小变量之间的差距;另一方面,有助于数据更加平稳。

表3 指标描述性统计分析(N=487)

|

指标 |

均值 |

标准差 |

最大值 |

最小值 |

|

累计发行总额(万元) |

256118.34 |

1072053.8 |

22310000 |

4810 |

|

最近一年发行总额(万元) |

105327.21 |

762028.41 |

16310000 |

0 |

|

基础资产个数(种类) |

1.09 |

0.38 |

6 |

1 |

|

优先层利率与主体/担保方的“四同”债券的利差 |

0.27 |

0.44 |

1 |

0 |

|

加权利率与同期限资产利差 |

1.39 |

0.91 |

5.2 |

-0.99 |

|

差额支付和第三方担保 |

0.63 |

0.85 |

4.44 |

-2.15 |

|

加权期限 |

0.1 |

0.39 |

2 |

0 |

|

加权评级 |

3.71 |

4.24 |

32.01 |

0 |

|

二级市场交易量(万份) |

374.09 |

1236.28 |

13240.76 |

0 |

|

债券评级上调 |

3.84 |

1.2 |

5 |

0 |

|

债券评级下调 |

0.01 |

0.04 |

0.44 |

0 |

|

发行文件 |

0.01 |

0.05 |

0.034 |

0 |

|

存续期文件 |

0.21 |

0.39 |

1 |

0 |

|

是否首单 |

0.54 |

0.47 |

1 |

0 |

|

星际个数 |

0.03 |

0.19 |

2 |

0 |

注释:N指的是指标的样本量。

三、ABS综合发展指数排行榜分析

(一)指标、维度的指数分布和排名情况

1. 基础资产维度

基础资产维度主要由累计发行总额、最近一年发行总额和基础资产个数三个指标组成。基础资产维度指数及其三个指标指数的排名分布情况具体如下:

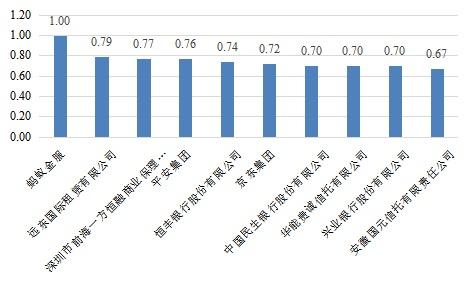

(1) 累计发行总额指数

累计发行总额主要统计了企业在统计区间的发行金额的总和。也即,A企业的计发行总额等于A企业所有ABS产品发行总额之和。图2描述了累计发行总额指数排名前10的企业。其中,蚂蚁金服累计发行总额排名第一。这主要源于其旗下的“借呗”、“花呗”近年来广泛使用,消费贷款规模迅速增加,消费贷款资产支持专项计划陆续发行,成为累计发行总额排名第一的企业。类似的,排名第六的京东集团的“京东白条”应收账款、“京东金条”小额贷款也成为实行资产支持专项计划的对象。进入前十名的其他企业因租赁、商业保理、银行、信托的业务特征,存在较大数额的债权类资产,在累计发行总额上具有优势。

图2 累计发行总额指数排名情况

(2)最近一年发行总额指数

最近一年的发行总额统计了企业在2017年1月1日至2017年9月20日的发行金额总和。图3描述了最近一年发行总额指数排名前10的企业。其中,最近一年发行总额指数排名第一的企业为蚂蚁金服,京东集团位列第五,这主要在于电商发展带动网络借贷迅速增长,尤其是最近一年最为明显,迅速增长的消费贷款规模成为发行资产支持专项计划的主要动力。其他企业因为资产证券化市场的日益完善,资产证券化也称为有效、便利的融资手段。

图3 最近一年发行总额指数排名情况

(3) 基础资产种类指数

基础资产种类是统计企业已发行的ABS产品的基础资产种类个数。图4描述了基础资产种类指数排名前4的企业。其中,基础资产种类指数排名第一的企业为平安集团,原因是平安集团旗下有银行、融资租赁、证券、投资咨询等多项业务,基础资产有小额贷款、企业债权、融资租赁、股票质押回购债权等多种形式,基础资产种类丰富。类似的,集团企业因业务种类多,相应的基础资产种类丰富,在该指数中表现突出。上海浦东发展银行排名第三,基础资产种类有企业债权、信托受益权、PPP项目。样本中其他企业因为业务范围较窄,可供选择的基础资产种类有限。

图4 基础资产种类指数排名情况

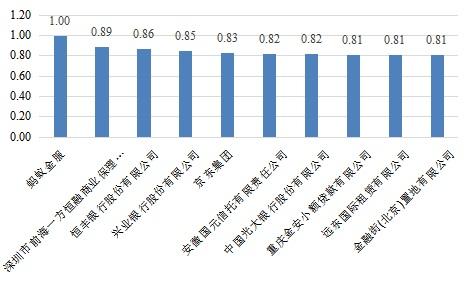

(4) 基础资产维度指数

图5描述了基础资产维度排名前十的企业,其中,平安集团的基础资产维度指数最高(0.85),排名第二和第三的企业分别是海航集团和蚂蚁金服,他们的基础资产维度指数分别是0.68和0.67。基础资产维度指数排名前十的企业还有京东、上海浦东发展银行、恒丰银行、远东国际租赁、兴业银行等知名企业。可见,基础资产维度指数企业排名与其三个指标的指数排名基本一致。另外,在这十个企业中,除了排名第一的平安基础资产维度指数数值较大,其他9个企业的基础资产维度指数差异不明显。

图5 基础资产维度指数排名情况

2. 产品结构维度

产品结构维度主要包含优先层利率与“三同”企业债的利差、加权利率与同期限资产利差、差额支付和三方担保、加权期限以及加权评级5个指标。产品结构维度及其5个指标的指数排名具体如下:

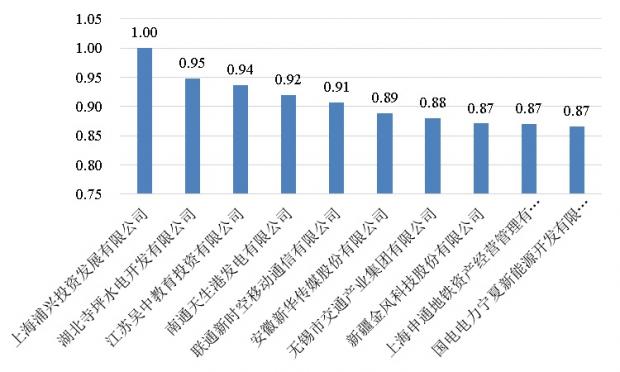

(1)优先层利率与“三同”债券的利差指数

优先层利率与“三同”债券的利差描述了企业的优先层利率和同级别、同期限、同发起日期的企业债利差的加权值。在指标计算过程中,首先计算利差,用A企业的优先层利率减“三同”企业债利率,然后再对求得的利差再对债券金额进行加权,得到加权利差。

图6描述了优先层利率与“三同”债券利差指数排名前10的企业。其中,有三家住房公积金管理中心,资产雄厚,信用风险小,在优先层利率与“三同”债券的利差指数上具有优势。该利差指标体现了企业发行的产品与AAA级企业的差距,差距越小越好。这个差距与企业经营状况、财务状况、信用状况等多种因素有关。

图6 优先层利率与“三同”债券的利差指数排名情况

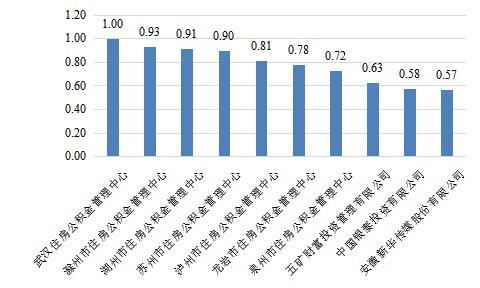

(2)债券利率与同期限同基础资产的加权利差指数

债券利率与同期限同基础资产的加权利差描述了企业的ABS债券利率与相同期限相同基础资产类型的加权平均利率的利差的加权值。该指标具体计算过程如下:首先,计算同期限基础资产的加权利率,用发行利率对债券发行金额进行加权。其次,对应债券和基础资产相同期限,用A企业的债券减去上述的加权利率,求得利差。第三,对利差在对A企业的发行金额进行加权,得到该指标的加权利差。

图7描述了加权利率与同期限资产利差指数排名前10的企业见。其中,跻身前十的有三家公司涉及电力、热力供应,均具有稳定的现金流保证,因此发行产品的加权利率与同期限资产利差具有优势。这个指标体现了基础资产的资产质量,差距越小越好。指标值因每个企业针对自身可供资产证券化的资产选择不同而存在差异。

图7 加权利率与同期限资产利差指数排名情况

(3)差额支付和三方担保指数

差额支付和三方担保统计了企业使用差额支付和三方担保的情况。差额支付和三方担保为赋值指标,两者都使用赋值为0,使用其一赋值为1,不使用赋值为2,另外,为保证相对公平,本研究对该指标数据缺失的企业赋值为0。通过标准化指数计算,3.08%的企业未使用差额支付和三方担保,4.31%的企业使用其中一个。92.61%的企业需要同时使用差额支付和三方担保或者数据缺失。是否使用增信措施与企业信用评级和产品风险相关,目前大部分资产证券化产品具有一定风险,仍需要增信支持。

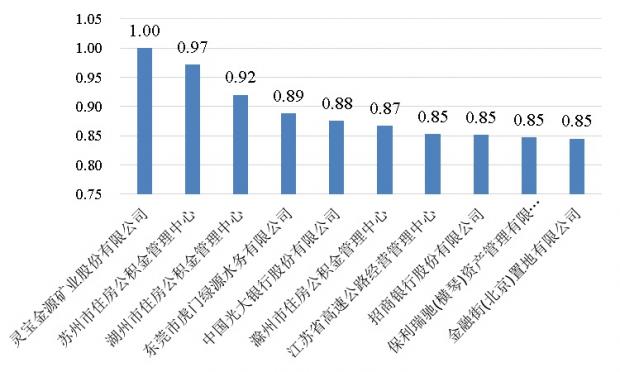

(4)加权期限

加权期限统计了企业的加权产品期限。在计算过程中,首先,要用A企业的产品到期日减去产品起息日,得到产品期限。其次,对求得的产品期限在对产品的发行金额进行加权,得到加权期限。图8描述了加权期限指数排名前10的企业。其中,排名前七的均为住房公积金管理中心,产品的基础资产为住房公积金贷款,公积金贷款的期限一般为20-30年,流动性缺乏,公积金中心利用资产证券化解决流动性紧张、贷款困难的问题,产品期限也受到贷款期限影响,从而在加权期限指标排名中公积金中心优势明显。

图8 加权期限指数排名情况

(5)加权评级

加权评级统计了企业的加权产品评级。在计算过程中,该指标的统计方法与加权期限相同。加权评级越高越利于ABS企业发展,产品信用风险越小,企业的融资成本越小。样本中3.49%的企业指数数值为1,6.57%的企业指数数值为0,其余企业中427家企业指数数值大于0.5,加权评级总体表现较好,产品信用风险良好,具备一定的投资价值。加权评级标准化指数结果见图9。

图9 加权评级指数分布情况

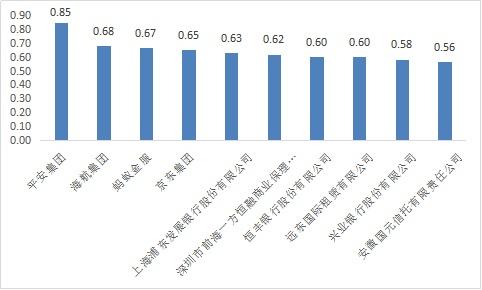

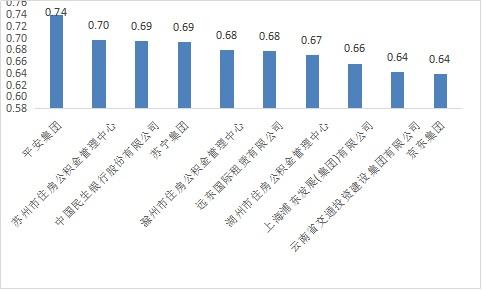

(6)产品结构维度指数

图10描述了产品结构维度指数排名前十的企业。其中,平安集团的产品结构维度指数最高(0.74),排名第二和第三的企业分别是苏州市住房公积金管理中心(0.7)和中国民生银行股份有限公司(0.69)。另外,产品结构维度指数排名前十的企业还有苏宁集团、滁州市住房公积金管理中心、远东国际租赁有限公司、湖州市住房公积金管理中心、上海浦东发展(集团)有限公司、云南省交通投资建设集团有限公司、京东集团等。

图10 产品结构维度指数排名情况

3. 信息披露维度

信息披露维度主要包含二级市场交易量、债券评级上调、债券评级下调、发行文件、存续期文件5个指标。信息披露维度及其5个指标的指数排名情况具体如下:

(1)二级市场交易量

二级市场交易量反映了企业已发行ABS产品的成交量的统计情况。该指标在统计过程中主要是对A企业的所有债券的成交量求和。二级市场交易量与资产类型、票面余额、期限等多重因素相关,二级市场交易量越大,产品流动性高,有利于ABS企业。图11描述了二级市场交易量排名前11的企业。由图11可知,排名前列的企业均具有发行规模大的特点,一定程度上推动了二级市场交易量。

图11 二级市场交易量指数排名情况

(2)债券评级上调情况

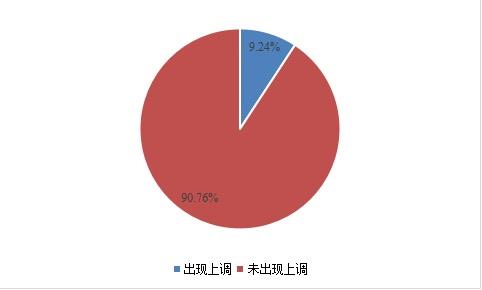

债券评级上调情况计算了企业评级上调的比例,即企业已经上调的债券与总债券的比值。具体而言,A企业的评级上调比例等于上调债券数除以A企业的总债券数。债券评级上调意味着债券信用风险下降,主要财务反应指标好转,资本结构改善、盈利能力增强、现金流状况良好等,其主要原因有通过非公开发行股票或股东增资增强自身资本实力、政府给予支持力度加大等。样本中有9.24%的企业出现债券评级上调的情况,绝大多数企业的跟踪评级为维持或下调。具体债券评级上调情况见图12。

图12 债券评级上调与否分布情况

(3)债券评级下调情况

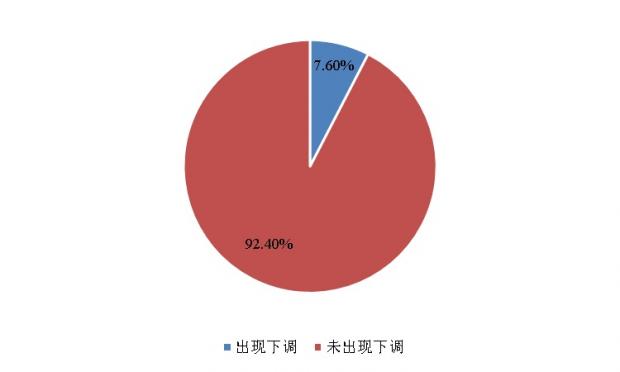

债券评级下调情况反映的是企业评级上调的比例,即企业已经上调的债券与总债券的比值。债券评级下调意味着债券信用风险增加,主要财务反应指标恶化,盈利能力减弱、现金流紧张、偿债压力较大等,其主要原因是宏观经济走弱、行业不景气、企业自身的管理和经营问题、突发事件的影响等。样本中7.60%的企业自产品发行之日起出现债券评级下调的情况,其余企业均未出现过评级下调的情况。债券评级下调具体情况见图13。

图13 债券评级下调与否分布情况

(4)发行文件情况

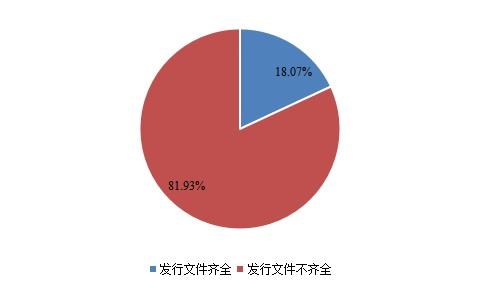

发行文件是投资者和监管部门查阅产品相关信息的重要途径,影响投资者决策,文件是否齐全体现了一个企业的信息披露情况。样本中18.07%的企业发行文件齐全,其余企业均出现部分或全部发行文件缺失的情形。发行文件具体情况见图14:

图14 发行文件是否齐全分布情况

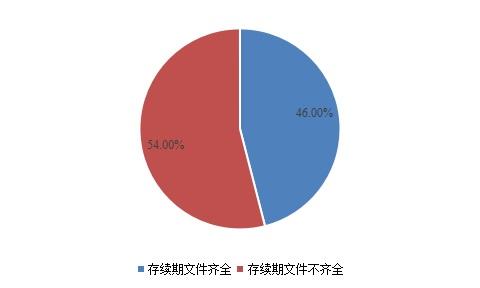

(5)存续期文件情况

存续期文件统计了企业发行文件的完成度,即用企业已经有存续期文件的项目数与该企业所有项目的总数比值。存续期文件是投资者了解存续期内产品变化、监管部门监管产品风险的重要途径,也是企业信息披露的重要形式。样本中46%的企业对发行的项目均有存续期文件披露,超过一半的企业未在存续期内对产品进行动态披露。存续期文件具体情况见图15。

图15存续期文件是否齐全分布情况

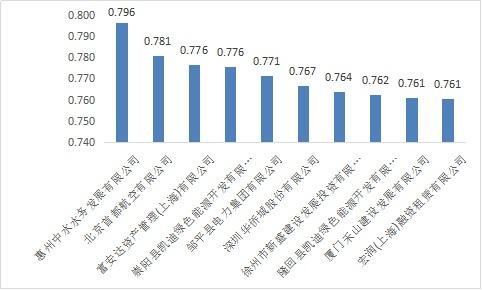

(6)信息披露维度指数

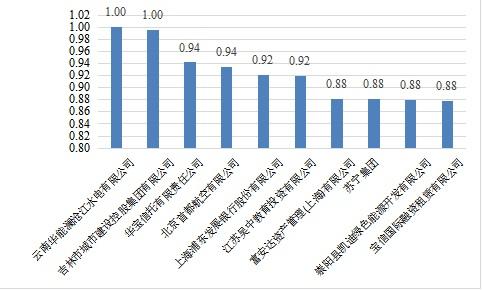

图16描述了信息披露维度指数排名前十的企业。由图16可知,惠州中水水务发展有限公司的信息披露发展指数最大(0.796),排名第二和第三的分别是北京首都航空有限公司(0.781)和富安达资产管理(上海)有限公司(0.776)。另外,产品结构维度指数排名前十的企业还有崇阳县凯迪绿色能源开发有限公司、邹平县电力集团有限公司、深圳华侨城股份有限公司、徐州市新盛建设发展投资有限公司、隆回县凯迪绿色能源开发有限公司、厦门禾山建设发展有限公司和宏润(上海)融资租赁有限公司。

图16 信息披露维度指数排名情况

4. 创新维度

创新维度主要包括是否首单和星级个数两个指标。创新维度指数及其两个指标的具体指数排名、分布情况如下:

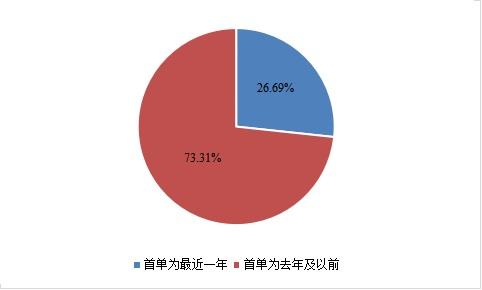

(1)是否首单

是否首单记录了企业的第一单ABS债券的发行日是否在2017年1月1日(含)之后。是否首单是最近一年指标为赋值指标,首单为最近一年为1,否则为0。通过数据统计,在487个样本中,有130家企业首单为最近一年,占样本总数的26.69%(见图17)。首单为最近一年的企业占比较大,与我国近几年资产证券化业务发展迅猛,资产证券化市场日益完善密切相关,更多企业创新利用资产支持专项计划发行成本较低、条款设计债券灵活、不占用累计债券余额等优点,盘活资产,解决企业融资需求,促进企业更快发展。

图17 首单是否为最近一年分布情况

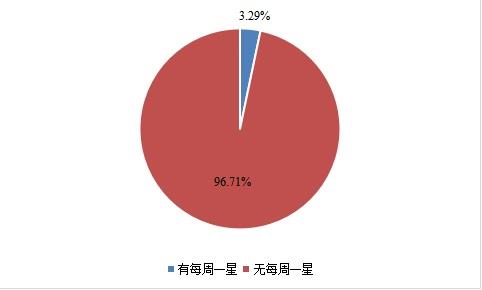

(2)星级个数

厦门国际金融有限公司自从2016年底推出“每周一星”的报告,对当前一周发行的资产证券化产品进行评论,根据“交易结构创新”、“发行资产的创新”等进行评比和公开披露(报告可以参见厦门国金的微信公众号)。这里所用的数据记录了企业被每周一星所提及的次数。样本中有16家企业获得过每周一星,占比3.29%。星级个数可以作为衡量产品创新性的衡量标准之一。ABS企业每周一星具体分布状况见图18。

图18每周一星有无分布情况

(3)创新维度指数

图19描述了创新维度指数排名前13的企业。其中,排名第一的平安集团的创新指数是1.5,其他12个企业的创新指数是1。

图19 创新维度指数排名情况

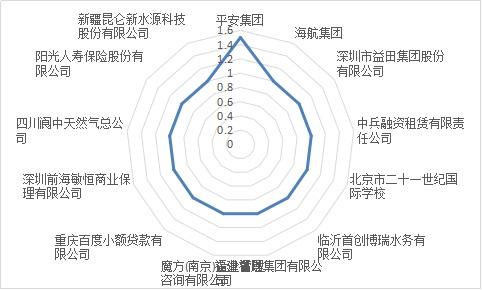

(三)ABS综合发展指数排行榜分析

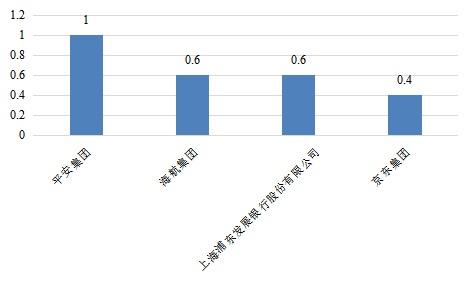

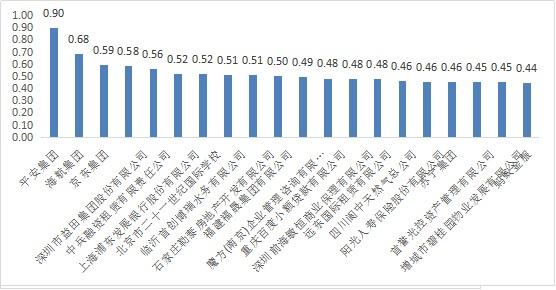

图20描述了ABS企业综合发展指数排名前20的企业。由图20可知,平安集团居于榜首,其综合发展指数是0.9。排名第二的是海航集团和京东集团,其发展指数分别是0.68和0.59。另外,深圳市益田集团、上海浦东发展银行、远东国际租赁、阳光人寿、苏宁集团、蚂蚁金服等国内知名企业列在榜中。

值得注意的是,平安集团综合发展指数遥遥领先于其他企业的综合发展指数。这主要源于平安集团在基础资产、产品结构和创新维度3个维度指数排名中均处于榜首,且数值远高于其他企业的维度指数数值。平安集团旗下有银行、融资租赁、证券、投资咨询等多项业务,基础资产有小额贷款、企业债权、融资租赁、股票质押回购债权等多种形式,无论是在基础资产方面,还是在产品结构和创新方面,平安集团均占有较大的优势。

图20 ABS企业综合发展指数排名情况

四、结论

指数是用量化方法来反映社会现象的一种表现形式。资产证券化综合发展指数体系力图反映的是对当前中国资产证券化行业发展的全面刻画,包括各种参与机构与相关因素的交互影响。相比根据单一维度,如规模;或者网络主观拉票,本综合指标更能够系统化地反映行业发展动态。不同于自然科学,社会现象具有复杂性、多变性,指数的建设是艺术和科学的结合体。本文借助联合国人类发展指数的研究方法,对我国资产证券化业务从多个维度进行了分析、归纳,并以企业资产证券化中发起企业为例,计算出企业发展指数。论文中提出的研究方法有利于对我国资产证券化进行系统的、全面的分析,此外,还便于基于指数产生行业排行榜。

根据厦门国金ABS云平台数据,我们计算出我国ABS企业综合发展指数排名前三的企业分别为平安集团、海航集团、和京东集团。深圳市益田集团、上海浦东发展银行、远东国际租赁、阳光人寿、苏宁集团、蚂蚁金服等国内知名企业列在前20的排行榜中。

综合排名是基于多个维度的计算。基础资产维度指数最高的是平安集团,排名第二和第三的企业分别是海航集团和蚂蚁金服。基础资产维度指数排名前十的企业还有京东集团、上海浦东发展银行、恒丰银行、远东国际租赁、兴业银行等知名企业。

产品结构维度指数最高的是平安集团,排名第二和第三的企业分别是苏州市住房公积金管理中心和中国民生银行股份有限公司。另外,产品结构维度指数排名前十的企业还有苏宁集团、滁州市住房公积金管理中心、远东国际租赁有限公司、湖州市住房公积金管理中心、上海浦东发展银行、云南省交通投资建设集团有限公司、京东集团等。

信息披露维度指数排名最高的是惠州中水水务发展有限公司,排名第二和第三的分别是北京首都航空有限公司和富安达资产管理(上海)有限公司。

综合来看,ABS企业指数、维度及其综合发展指数排名靠前的主要是平安、京东、苏宁、蚂蚁金服、上海浦东发展银行、恒丰银行、远东国际租赁、兴业银行等国内知名企业。结果表明,虽然一些企业的发行规模很大,但由于在其他一些维度上,如创新能力,信息披露状态上不足,对其综合排行还是具有显著影响。

[2] 其中4只债券在2016年间连续两次等级下调。

[3] Sen A. 1999. Development as Freedom. Oxford: Oxford University Press.

[4] 人类发展指数计算方法可参考:UNDP.1990. Human Development Report. New York: Oxford University Press. Sen A. 1976. Poverty: An Ordinal Approach to Measurement, Econometrica, 44(2):219-131. 王小林,2012. 《贫困的测量:理论与方法》,北京:社会科学文献出版社。

[5] 此处,我们暂时忽略不同评级公司之间对相同等级债券的评级差异,也即,如,中诚信的AAA等同于联合评级的AAA。

0

推荐

京公网安备 11010502034662号

京公网安备 11010502034662号 {kind=link}