【将发表在《中国金融》2018年8月刊。与吕巧玲合作】

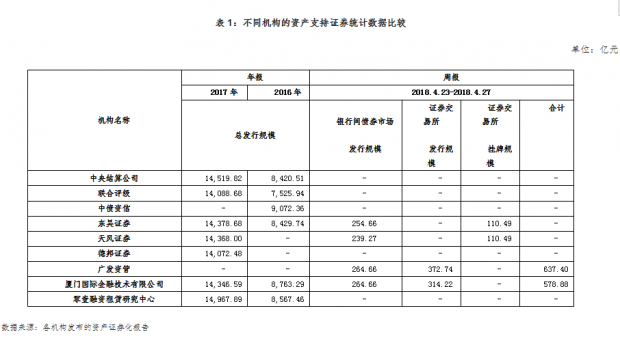

资产证券化在我国近4年发展迅速。当前,中国已经成为亚洲资产支持证券的最大发行国。但一个无奈的现象是,市场对中国资产支持证券的发行量却并没有统一答案。市场上提供资产证券化研究报告的众多机构,如券商、评级公司、数据服务商、中央结算公司等,在定期报告(如,周报、月报、年报)中的统计数字大相径庭。以表1中2017年发行规模为例,最大值(14,967.89亿元)与最小值(14,072.48亿元)之间相差6.4%(2016年最大与最小值之差高达20%)。而在我们随机抽取的一个周报(2018年4月23-27日)中,最大值与最小值相差了10.1%。为什么会出现这种现象?对此,我们进行了最基础的研究。表面上看,这是个单调而微不足道的问题,不少人可能不屑一顾。但随着资产证券化规模的不断扩大,风险的不断积聚,缺乏对产品基本问题的了解,是难以应对可能出现的风险。在本文中,我们从银行间债券市场和证券交易所发行的资产支持证券的信息披露机制和要求追本溯源,还原了我国资产证券化市场的统计真相,解答了为什么数据不一致的根本原因。观滴水可知沧海,从小的方面可以窥见我国资产证券化信息披露和行业操作的一些缺陷。

文章结构如下:在第一部分我们简单归纳银行间债券市场和证券交易所市场所规定的信息披露要求,讨论了涉及我国资产支持证券发行时重要的日期定义,并对2005年中国资产证券化业务开展以来的发行产品进行了统计分析;在第二部分我们阐述了相关资产支持证券发行日期间的正确逻辑关系;在第三部分,我们在分析上面两部分发现的基础上讨论统计数据不一致的原因,并提出改进建议。附录含有具有代表性的产品文档截图。

一、 资产证券化发行的信息披露

资产证券化信息披露有多个阶段和形态。一般可分为:

1. 发行前阶段的信息披露,包括注册申请报告(针对银行间债券市场)、发行说明书/募集说明书、评级报告、法律意见书、发行公告/推广公告、发行办法/发行方案、认购说明、发行招标书,等文件;

2. 发行时的信息披露,包括成立公告/发行结果公告、挂牌转让公告、债券上市流通公告、验资报告,等;

3. 存续期间的信息披露,包括付息兑付报告、跟踪评级报告、审计报告、重大事项公告、清算报告,等。

在本文中,与资产支持证券总量统计相关的信息披露含有发行前和产品发行时的信息披露(表2),我们统称它们为“资产证券化发行的信息披露”。

表2 部分信息披露文件区别

|

名称 |

含义 |

适用范围 |

|

发行说明书 |

新发行资产证券化产品的详细公开说明书,包括发起人、发行人等参与机构介绍、交易概述、资产池特征分析、资产支持证券类别和基本特征、现金流支付安排、评级报告摘要及持续跟踪评级安排说明、法律意见书摘要、税收安排、信息披露内容及取得方式等内容 |

企业资产支持证券(简称,企业ABS)

信贷资产支持证券(简称,信贷ABS) |

|

募集说明书 |

企业资产支持票据(ABN) |

|

|

发行公告 |

新发行资产证券化产品的简短推广信息说明 |

信贷ABS、ABN |

|

推广公告 |

企业ABS |

|

|

发行办法 |

新发行资产证券化产品的具体发行信息说明,包括发行流程、发行对象、配售规则、资产支持证券基本情况及兑付安排等相关内容 |

信贷ABS |

|

发行方案 |

ABN |

|

|

信托成立公告 |

新发行资产证券化产品成功设立的简要公告 |

信贷ABS、ABN |

|

专项计划成立公告 |

企业ABS |

数据来源:厦门国金根据公开资料整理

由于我国金融业实行分业监管模式,在银行间债券市场和证券交易所市场发行的资产支持证券面临不同的监管机构、不同的部门规章,由此所导致的信息披露要求和对外的信息披露程度也不尽相同。

从信息披露途径来看,有以下区别:

1. 银行间债券市场的资产证券化披露文件可从中国债券信息网、中国货币网、上海清算所、北京金融资产交易所、交易商协会等网站获取;

2. 证券交易所市场的资产证券化披露文件可通过上海证券交易所、深圳证券交易所、机构间私募产品报价与服务系统、中国证券基金投资业协会等证监会指定网站获取。证券公司、评级公司等中介机构也会在其官网披露部分信息。

从信息披露结果来看,银行间债券市场的披露文件,相对于证券交易所市场而言,比较全面且易于获取[i];证券交易所的披露文件相对较少且难于获取,而且深交所与上交所的实践也不一致。上交所发行的ABS产品资料更加缺乏。一些人认为,在证券交易所交易的ABS是私募产品,因此不需要公开数据。这儿不得不说明,原本比较清晰的公募与私募概念在国内的定义还比较混乱。[ii]混乱的缘由是分业监管后各监管部门所设规章不同。受证监会监管的企业ABS所面临的部门规章为《证券公司及基金管理公司子公司资产证券化业务管理规定》,其第一条规则就明确表示:此规定是基于《证券法》、《证券投资基金法》、《私募投资基金监督管理暂行办法》。由此可见,其所基于的上位法似乎决定了企业ABS是私募产品的标签;虽然在实践上,企业ABS完全具有“小公募”的特征。[iii]各部门规章的不同也导致了实践上ABS信息披露要求上的区别,以及一些瑕疵。

在统计我国资产支持证券发行规模时,需要弄清楚以下几个关键日期。我们对银行间债券市场与证券交易所市场分别进行讨论。在产品统计分析中常用的5个日期含义如表3所示。

表3 资产证券化发行的重要日期含义

|

日期类型 |

含义及对应的披露文件类型 |

|

|

银行间债券市场 |

证券交易所市场 |

|

|

发行公告日 |

产品发行前公告信息披露文件的日期 |

|

|

见于《发行办法》 |

监管文件无此日期设定 |

|

|

发行起始日 |

资产支持证券发行的起始日期 |

|

|

即“簿记建档起始日期”或“招标起始日期”,见于《发行办法》 |

即“推广起始日期”,见于《推广公告》 |

|

|

发行截止日 |

资产支持证券发行的截止日期 |

|

|

即“簿记建档截止日期”或“招标截止日期”,见于《发行办法》 |

即“推广截止日期”,见于《推广公告》 |

|

|

起息日 |

资产证券化产品正式成立的日期,从这天起,资产支持证券开始计息 |

|

|

即“信托设立日”,见于《发行办法》或《信托成立公告》;或“债权债务登记日”(针对ABN),见于《募集说明书》。也有的ABN直接用“起息日” |

即“专项计划设立日”,见于《成立公告》 |

|

|

上市流通日 |

在银行间债券市场交易流通的日期 |

- |

|

见于《债券上市流通公告》 |

|

|

|

挂牌转让日 |

- |

在证券交易所挂牌转让的日期 |

|

- |

见于《挂牌转让公告》 |

|

数据来源:厦门国金根据公开资料整理

1.1 银行间债券市场资产证券化发行的信息披露

在银行间债券市场发行的资产证券化产品包括信贷ABS和ABN。这两类产品主要采用簿记建档方式发行,也有招标发行和定向发行[iv]。在信息披露制度方面,信贷ABS和ABN主要遵守《资产支持证券信息披露规则》(中国人民银行公告〔2005〕第14号)和《关于公布《非金融企业资产支持票据指引》及《非金融企业资产支持票据公开发行注册文件表格体系》的公告》(中国银行间市场交易商协会公告〔2017〕27号)的规定。具体来说,

l 在发行前,受托机构应在信贷ABS和ABN发行前的5个工作日,向投资者披露发行说明书或募集说明书、评级报告、募集办法、承销团成员名单等;

l 在发行后,在每期资产支持证券本息兑付日或资产支持票据收益支付日的前3个工作日公布受托机构报告(针对信贷ABS)或资产运营报告(针对ABN);

l 在每年4月30日前公布上年度受托机构报告或资产运营报告(另ABN还要求在每年8月31日前披露半年度资产运营报告);

l 在每年7月31日前向投资者披露上年度的跟踪评级报告。

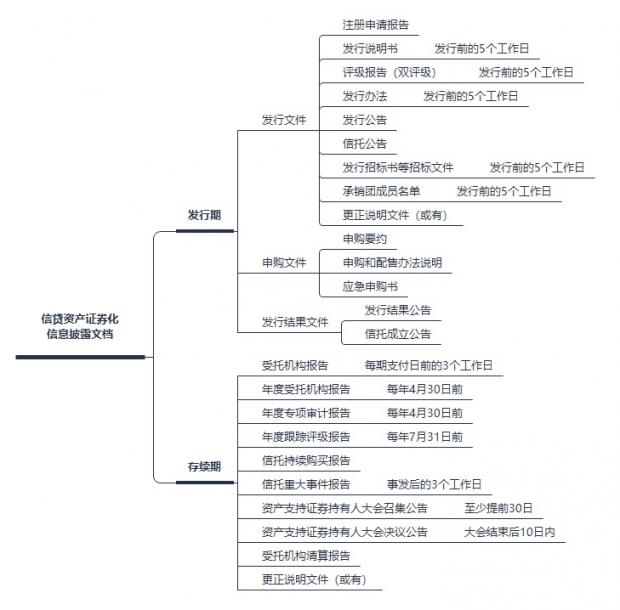

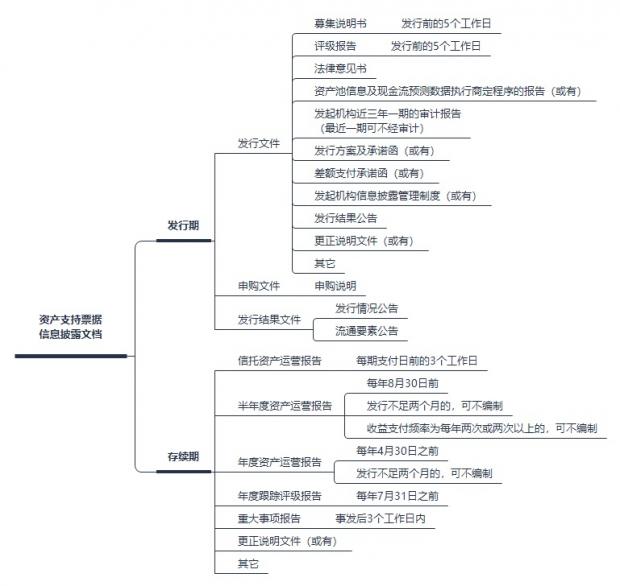

此外,2016年11月中国银行间市场交易商协会(简称“交易商协会”)发布了《信贷资产支持证券信息披露工作评价规程(试行)》,针对信贷资产支持证券信息披露的真实性、准确性、完整性、及时性和有效性等每年度评价一次,同时发起机构和受托机构在每年1月31日前要向交易商协会提交上一年度信息披露工作自评报告(不对外披露)。信贷ABS和ABN的信息披露文件类型如图1、图2所示。

图1 信贷资产证券化信息披露文档一览

图2 资产支持票据信息披露文档一览

虽然信贷ABS和ABN都有明确的信息披露要求,但两者在实践上相比,信贷ABS的发行文件披露得更加完备。基本上所有信贷ABS产品的披露文件都能通过上述监管指定的披露渠道找到,而ABN在公开渠道只能找到部分产品(占比不到65%)的重要文件(如募集说明书、评级报告)。

目前机构对信贷ABS和ABN的发行统计涉及5个重要日期:“发行公告日”、“发行起始日”、“发行截止日”、“起息日”、“上市流通日”(关于这些日期的具体定义将在下节阐述)。信贷ABS的“发行公告日”、“发行起始日”、和“起息日”记载在《发行办法》和《信托成立公告》中(如附录图1所示);“上市流通日”记载在《债券上市流通公告》中(如附录图2所示);而ABN的发行公告日、发行起始日、和起息日记载在《募集说明书》中(如附录图3所示);“上市流通日”亦记载在《债券上市流通公告》中(如附录图4所示)。

通过统计分析万得数据库里451单信贷ABS和76单ABN产品[v]的日期关系,我们发现以下规律:

“发行公告日<发行起始日<=发行截止日<=起息日”[vi] (1)

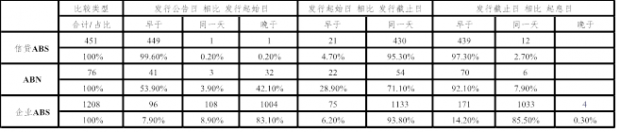

但例外也存在(表4)。总体来说:

1. 信贷ABS产品基本上全部满足以上不等式关系,仅有1单产品是“发行公告日=发行起始日”(经核实,为2006年的产品)。另有1单产品是“发行公告日晚于发行起始日”(经核实为数据商采集公告日期时的采集错误)。相比较“发行截止日”与“起息日”,有12单产品出现了“发行截止日=起息日”的情况(占比不到3%,且均为2015年以前发行的产品。通过查找原始文件发现,有9单产品属于数据采集错误,仅3单产品符合实际情况),其余皆满足发行截止日<起息日;

2. ABN大部分满足不等式关系。但也出现了以下异常现象:有32单产品的“发行起始日<发行公告日”(占比ABN的42.1%); 3单产品的“发行起始日=发行公告日”;6单产品的“发行截止日=起息日”(占比ABN的8%,经核实,除1单产品的起息日数据错误外,其余5单产品符合实际情况)。

表4 1735单ABS产品有关日期统计结果分布

单位:单/%

1.2 证券交易所市场资产证券化发行的信息披露

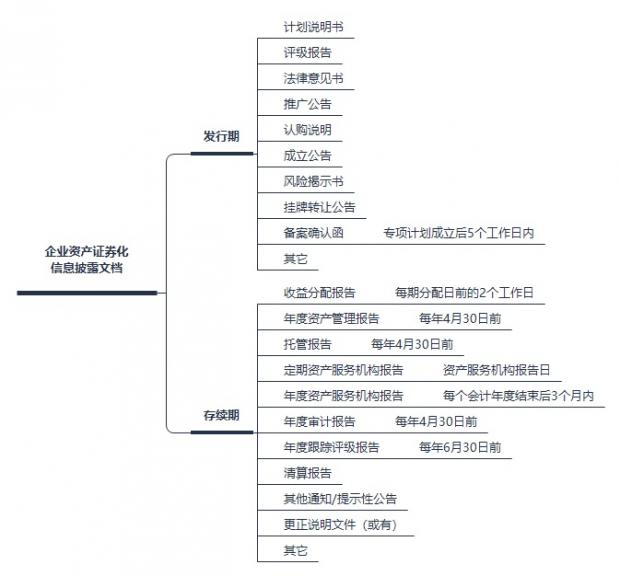

在证券交易所市场发行的资产支持证券(即,“企业ABS”)主要采用簿记建档的方式发行。有些规模较小的产品会采取协议定价发行模式(即直接由原始权益人和计划管理人协商确定发行价格,不采用簿记建档流程)。根据《证券公司及基金管理公司子公司资产证券化业务信息披露指引》(2014年11月19日证监会公告〔2014〕49号),企业ABS在发行环节仅面向合格投资者披露计划说明书、评级报告等文件。披露文件类型如图3所示。

图3 企业资产证券化信息披露文档一览

在企业ABS中,“发行起始日”和“发行截止日”对应《推广公告》中的推广起止日期(如附录图5所示),“起息日”记载在《成立公告》中(如附录图6所示)。不同于信贷ABS和ABN,监管部门对企业ABS的信息披露文件中并没有设定“发行公告日”;但《挂牌转让服务公告》中含有“挂牌转让日”(如附录图7所示)。

通过统计分析1208单企业ABS产品的日期关系发现,大部分产品满足以下规律:

“发行起始日<=发行截止日<=起息日<挂牌转让日” (2)

其中“发行起始日=发行截止日=起息日”的产品数占比达81%。但是,我们也发现了92%的产品出现了“发行起始日<=发行公告日”的现象(表4。其中,“=”占比为9%,“<”为83%)。另外有4单产品存在“起息日<发行截止日”的情况(经核实,是由于产品推广期提前结束,但推广截止日期没有采集最新日期所导致)。

二、 资产证券化发行的重要日期辨析

基于上述原因,我们分别讨论银行间债券市场与证券交易所市场。根据银行间债券市场的信息披露要求,在信贷ABS和ABN发行的前5个工作日,受托机构要披露发行说明书、评级报告等发行材料,所以“发行公告日”早于“发行起始日”;簿记建档期限、招标期限通常为1天,根据市场实际发行情况也可能延长,所以“发行起始日”早于或等于“发行截止日”[vii];而“起息日”一般比“发行截止日”晚7个自然日(占比信贷ABS和ABN产品数总和的92%)。虽然说,实践中存在“起息日”与“发行截止日”相等的情况,但占比仅为信贷ABS和ABN产品数总和的1%(排除数据日期采集错误的产品后测算得出)。依据《信贷资产证券化试点管理办法》(2005年发布)第四十二条,资产支持证券在全国银行间债券市场发行结束之后2个月内,可根据《全国银行间债券市场债券交易流通审核规则》[viii]的规定申请在全国银行间债券市场交易”。自2015年5月中国人民银行公告〔2015〕第9号文颁布以来,包括资产支持证券在内的各类债券在银行间债券市场交易流通的流程简化。通过查阅大量《债券上市流通公告》后发现,信贷ABS和ABN的“上市流通日”与“起息日”的间隔天数基本上在7天之内(占比70%左右),也有极少数产品(占比6%左右)的“上市流通日”和“起息日”是同一天。因此,对于银行间债券市场的资产支持证券产品,5个日期的正确逻辑关系应为:

发行公告日<发行起始日<=发行截止日<=起息日<=上市流通日

对于证券交易所市场的企业ABS产品,由于监管对其定位为“私募”产品,因而发行文件难于获取。对于“发行公告日”,监管部门信息披露监管文件中未提及这一名词。不过理论上,如果监管部门有“发行公告日”的要求,那么“发行公告日”应该是早于“发行起始日”。企业ABS的推广期限(即,发行起始到截止期间)一般是在7天以内,常见的是1-2天,所以“发行起始日”应该早于或等于“发行截止日”。根据企业ABS的簿记建档流程,投资者认购企业资产支持证券的缴款时间往往在发行期间,绝大多数情况下发行截止日和起息日相等,所以“发行截止日”早于或等于“起息日”。而申请在证券交易所挂牌上市,大部分(占比85%左右)是在起息日1个月之后,目前为止“起息日”与“挂牌转让日”在同一天的仅1单产品[ix],不具有代表性,所以“起息日”应该早于“挂牌转让日”。因此,对于企业ABS,5个日期的正确逻辑关系应为:

发行公告日<发行起始日<=发行截止日<=起息日<挂牌转让日

那么,对于ABN和企业ABS出现的“发行起始日<=发行公告日”情况,以及企业ABS出现的“起息日<发行截止日”的非正常情形,是怎么形成的呢?经过翻阅大量产品报告和公告,我们发现,这主要是由于信息披露不透明以及数据服务商不专业造成的。具体来说,当无法及时获取或者完全获取不到产品的相关发行文件时,数据服务商通常采用以下处理方法:

1. 将产品收录进数据库的日期记载成“发行公告日”,但这个时间有可能晚于产品真正发行的时间;

2. 简单行事,将“发行公告日”与“发行起始日”、“发行截止日”和“起息日”全部等同处理。这就导致了“发行起始日<=发行公告日”的异常结果;

3. 机械地爬取初始《推广公告》中记载的日期,当市场认购需求旺盛,产品提前结束发行时,会出现“起息日”早于“发行截止日”的情形。经核实,4单企业ABS的异常情况都是由于这类因素造成的。

三、 资产证券化总量统计不一致之讨论

在上面,我们讨论了资产证券化业务中所涉及到的监管要求,相关日期定义,以及市场行为。通过统计数据可以看到,当前市场上在统计资产支持证券总量的日期口径比较分化。不同机构在对银行间债券市场产品进行统计时,主要采用“发行起始日”、“发行截止日”、“起息日”;而对证券交易所市场主要采用“发行公告日”、“挂牌日期”、“起息日”等。通过以上讨论,我们可以归纳资产支持证券统计总量不一致主要来自于以下几个方面:

1. 在日期数据完整的情况下,当采用不同的日期口径,比如采用“起息日”,或是“发行起始日”进行资产证券化总量统计计算时,统计结果会出现差异。需要指出的是,差异主要体现在企业ABS的统计上,这是因为企业ABS信息披露透明度过低。

2. 数据商将产品纳入数据库时会标记“发行公告日”。但如果产品的“发行起始日”、“发行截止日”和“起息日”数据未采集到,而采用“发行公告日”统计口径,则统计势必大错。这种情况较为常见。因此,过于依赖数据商的数据而不加分析会影响统计结果。

3. 当产品日期数据完整,“发行公告日”同时晚于“发行起始日”、“发行截止日”和“起息日”时,这表明符合这些规则的产品(共943单,占比全部ABS产品的54%)是滞后纳入数据商的数据库的。据测算,在这943单产品中,发行公告日较其他3个日期的平均滞后期限在18天左右,最小滞后期限为1天,最大滞后期限竟达253天。如此,在进行产品统计时,按照发行公告日进行统计,若“发行公告日”和其他3个日期不在同一个统计周期内,则固定周期的发行量统计会出现错配;若这4个日期在同一个统计周期内,因为产品的滞后性,那么之前按周、按月、按季或按半年的每期统计数据加总,会出现与当下时点重新统计的数据不一致。

4. 当数据加工错误或处理方法不当,也会导致数据统计不吻合。比如提前结束发行的产品,发行截止日若不作相应处理,采用这一日期口径必定会造成误差。

5. 资产证券化产品的发行有可能失败或撤销,如果数据库不对这些产品加以标识便予以删除的话,那么以“发行公告日”、“发行起始日”或“发行截止日”作为统计口径时[x],势必影响数据统计的准确性。

综上,由于我国资产证券化产品采用分业监管,各部门对信息披露程度要求不一致,导致信贷ABS、ABN和企业ABS在发行文件的可获得性、获取的及时性和完整性等方面有较大差异。这直接加大了产品数据获取、加工和统计难度和准确性。同时,数据服务商的专业性不足影响了基础数据的质量。此外,“发行公告日”、“发行起始日”、“发行截止日”和“起息日”定义不同,市场各方采用不同的日期口径也会造成统计结果的不一致。这解答了为什么表1中各机构数据不一致的原因。

我们认为,排除系统性因素,就产品发行统计来看,采用“起息日”(或根据表3,即信托设立日及专项计划设立日)是最准确的日期标准,最接近市场的真实发行情况。与此同时,数据服务商也应提高数据采集、处理和加工水平,为使用者提供可靠的基础数据,毕竟大多数使用者对数据细节并不专业和了解。当然,最重要的还是监管机构在发行文件的信息披露方面应有更为一致和明确的要求。[xi]如果这方面能有所改进,那么资产证券化总量的统计难题就会迎刃而解。这对于市场风险的防范是一个重要支持。

附录

|

|

|

图1 《德宝天元2016年第二期个人汽车贷款资产支持证券发行办法》截图 |

|

图2 债券上市流通公告(德宝天元2016年第二期个人汽车贷款资产支持证券2A1级证券) |

|

图3 《聚信国际租赁股份有限公司2017年度第一期资产支持票据募集说明书》截图 |

|

图4债券上市流通公告(17聚信租赁ABN001优先A1) |

|

图5 《2017远东一期资管计划推广公告》截图 |

|

|

|

图6 《2017远东一期资产支持专项计划成立公告》截图 图7 《2017远东一期资产支持专项计划在上海证券交易所挂牌转让的公告》截图 |

注释

[i]但即便如此,在具体信息披露上还与美国实践有很大差距。参阅郭杰群,资产支持证券化之前瞻性思考,《金融市场研究》2016.08。在另一方面,ABN的信息披露不如信贷ABS的信息披露。后面详述。

[ii]证监会对公募还分有大公募与小公募的区别,详见

[iii]对公募与私募的处理,中美有较大差异。参见,吕巧玲、陈雷、郭杰群,中美资产证券化:比较与借鉴,《金融市场研究》2018.03。

[iv]簿记建档,是指资产支持证券发起人与主承销商协商确定利率(价格)区间后,申购人发出申购订单,由簿记管理人记录申购人申购资产支持证券的利率(价格)和数量意愿,按约定的定价与配售方式确定发行利率(价格)并进行配售的行为;招标发行,是指资产支持证券发起人根据市场情况,经与主承销商协商确定招标方式(包括定价招标和数量招标)、中标方式等发行规则,按照参与各方签订的相关协议规定,通过中国人民银行债券发行系统向投标人公开招标发行资产支持证券,投标人按照各自中标额度承购资产支持证券的方式;定向发行,是指资产支持证券面向特定机构投资人发行,并在特定机构投资人范围内流通转让的行为。

[v]本文统计的产品包含所有产品起息日早于(含)2018年3月16日,且在银行间债券市场以及证券交易所和机构间报价系统挂牌的的资产支持证券。

[vi]为便于叙述,我们定义“<”为“早于”,如“发行公告日<发行起始日”意味“发行公告日早于发行起始日”。定义“<=”为“早于或等于”。

[vii]在实践中,发起人在发行前基本已经确定好证券的投资人。因此,发行起始日大都与发行截止日同一天。表3也证明了这一点。

[viii]但中国人民银行公告〔2015〕第9号文注明该文件已废止。

[ix]该产品为“平安银行1号小额消费贷款证券化信托资产支持证券”,是目前为止唯一一单在证券交易所挂牌上市的信贷资产证券化产品。

[x]通过大量的统计分析发现,当数据库采集到“起息日”时,“发行起始日”和“发行截止日”的日期信息会一并采集到;如若没有,数据服务商通常会将三者以同等值处理。所以,只要有“起息日”,则“发行起始日”和“发行截止日”的信息也一定有。但反过来,采集到“发行起始日”和“发行截止日”,未必有“起息日”信息,比如当产品发行失败或撤销时。

[xi]实际上,因为企业ABS和信贷ABS都采用备案制,所以产品发行成功后,都需要在监管部门备案,如果监管部门可以披露产品信息,那么资料应该是完整的。不过,ABN仍采用注册制,而注册的产品可能后期发行仍然失败,所以从注册信息得到的统计数据仍然不是准确数据。

0

推荐

京公网安备 11010502034662号

京公网安备 11010502034662号 {kind=link}