2013年,互联网金融在国内迎来了风口。天弘基金与余额宝的结合,使得其在短短的几个月时间内一跃成为中国最大的货币基金。但一个更有意义的事件是来自于阿里巴巴的小额贷款公司。2007年,阿里巴巴跟工行、建行建立了合作关系为企业发放贷款。在这一合作中,阿里巴巴的职能主要是作为一个中介机构,为银行提供客户资源。工行和建行作为规则的制定者来决定是否为企业放款以及放款额度。在经历了四年平淡业绩后,合作于2011年终止。同年,阿里巴巴出资16亿分别设立了重庆和浙江小额贷款公司。阿里巴巴小贷的工作模式是“310”,也即客户花3分钟时间在网上进行贷款申请,阿里巴巴用1秒钟审核判断放款,0位员工介入。阿里巴巴的工作模式极大地降低了运营成本,将传统银行每单信贷操作成本从2000多元降到了2元多。

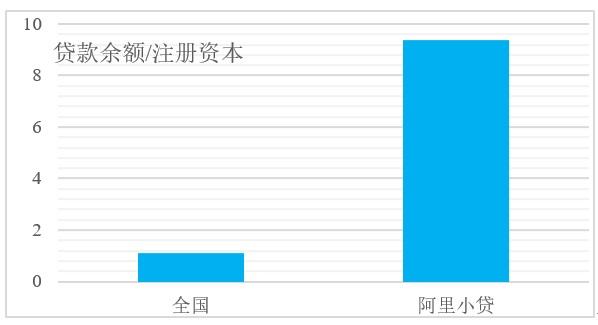

截至2014年,我国小贷公司注册资金约为8300亿,放贷存量约9400亿,放贷/注册资金倍数仅1.14倍。但截止到2014年上半年,阿里小贷的贷款余额已经达到150多亿,是注册资金的9.4倍(图1),累计发放贷款突破2000亿。这其中的一个重要原因就是阿里巴巴在资产证券化上的实践。

2014年7月,7家银行决定与阿里巴巴再次对消费者贷款业务进行合作。与2007年合作模式的巨大不同是,这次放贷规则由阿里巴巴,而不是银行设定。游戏主角的变化可能还是表象,实质体现了新型的互联网金融服务公司对传统金融在小额贷款业务上的冲击。

图1. 贷款余额与注册资本之比

来源:清华大学五道口金融学院

2.互联网下的长尾理论改变传统营销理论

在传统金融营销中,一个经典理论就是20/80法则,也即,80%的销售来自于20%的客户。这一理论产生于19世纪末意大利经济学家珀累多(Pareto)。他在对社会财富分配进行研究的过程中,发现20%的社会群体占有80%的社会财富。这一发现迅速被推广到商业销售中。相对于银行来说,这一理论造成银行更关心大客户,而小微客户则缺乏关注。

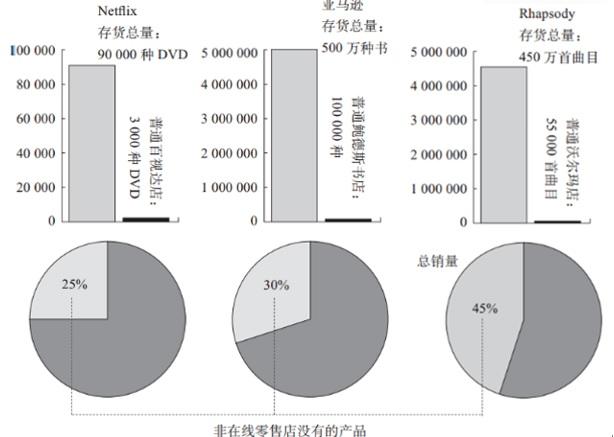

互联网使得20/80理论(也有人称之为28理论)被改变。2004年美国《连线》杂志编辑安德森根据互联网销售现象得出长尾理论。此理论迅速得到市场认同,并获得了《商业周刊》的年度最佳概念奖。长尾理论实际上认为市场上充满大量零碎的不规则的需求,但这些需求又不能够被金融机构所提供的传统的,或者标准化的服务而得以满足。的确,在2007年到2011年间,以银行为主导的阿里巴巴与工行、建行的合作,仍以大额度信贷发放为主。但是阿里巴巴自己的调研发现,89%的企业客户(其中包括了大量小微企业)需要融资,87%的融资额度在200万元之下。显然,零碎的小微企业需求与传统银行的服务理念并不匹配。《长尾理论》一书提供了很好的案例对比。图2显示三个场景:

图2. 实体店与互联网商业模式下销售量对比

来源:《长尾理论》

特别需要指出的是,音乐下载中,Rhapsody的边际成本应该为0。这三个案例充分体现了零碎、异质的长尾客户需求,在互联网的场景下,能够以更低成本提供更多销售。显然,实体店,在没有利用互联网技术时,仅依赖28原则,会损失远超过20%的销售。但传统的金融机构之所以不能顾及这些长尾客户主要的原因还是受限于获客成本。实体店要服务这类客户需要更大的商铺面积,更高的运营费用。同时,在众多客户人群中,传统金融方式也缺乏有效的方法获得客户准确信息,从而无法对客户精准画像,违约率也相应较高。对于传统商业银行来说,克服违约的手段大都为被动地强调实物抵押。我国当前大多数P2P公司没有成长前景,主要也是因为所谓的线上线下(O2O)业务模式,也即线上进行投资、放款业务,线下进行对贷款人的尽职调查。线下尽调的实施导致P2P公司成本的快速增长,使得P2P公司与传统金融机构模式无根本优势。这些P2P在运营成本上、资金来源上、客户质量上都没有竞争强项,自然也就缺乏成长空间。相比之下,美国最大的P2P公司Lending Club在运营成本上仅为传统银行的40%,且资金来源相对稳定。

3.资产证券化推动互联网消费金融发展

我国消费信贷市场在2015年已经达到19万亿,而网络购物交易才3.8万亿,随着移动互联网、支付系统的发展,消费者理念的转变,网络购物的增长前景非常明显。实际上,互联网公司已经开始布局互联网消费金融业务,这包括京东、百度、腾讯、阿里等互联网公司。这些公司之所以不同于一般P2P,主要在于商业是基于实际交易场景,拥有庞大的客户群体。

我国互联网公司在扩展消费金融业务之中普遍采用设立子公司模式,比如京东旗下的京东金融。但由于这类公司由于不隶属金融类别,因此在获取资金来源上有很大的限制。如果运营资金需要持续依赖于母公司,那么对母公司的财务报表有很大压力。

在我国,个人消费贷款的商业主体主要有三类:商业银行,金融消费公司,和依托于电商平台的互联网金融公司。消费金融公司是由银监会监管,股东大都为商业银行。消费金融公司虽然不能公开吸储,但和银行一样,可以进入同业拆借市场,所以获取资金成本相对来说较低。互联网金融公司则不同。由于其本身定位为非金融机构,因此既不能吸储,也不能进入同业拆借市场,并且不享受国家给金融机构的税务、财政优惠,因此,获取资金成本较高。比如,蚂蚁金服,虽然其知名度大,市值很高,但其融资综合成本仍然达到7%左右。

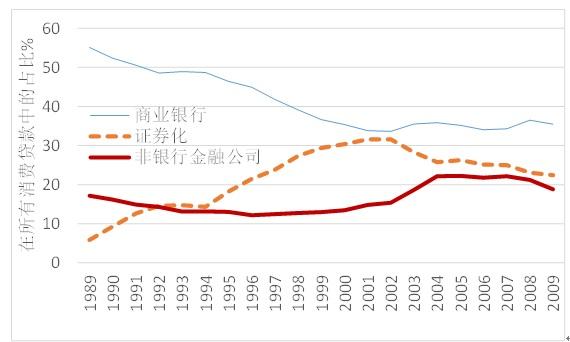

资产证券化是解决互联网金融公司融资的重要渠道。图3显示了美国个人消费贷款资金来源。在上世纪80年代,资金主要来自于商业银行。资产证券化在90年代开始进入繁荣期,其在个人消费贷款资金占比也不断上升,在本世纪初的时候超过30%[2]。阿里小贷/蚂蚁金服,京东金融在运用资产证券化方面都非常成功。通过将消费者和客户的应收帐款进行证券化,他们巧妙地从市场上获取了低成本资金,满足对其金融平台客户持续放贷的需求。从资金成本上,目前AAA级的资产支持证券利率为3%-4%之间,远低于P2P和银行贷款的融资成本。

图3. 美国个人消费贷款资金来源 1989-2009

来源:Flow of Fund, 清华大学五道口金融学院

资产证券化中的一个重要机制是多元化的组合理论。如同股票投资中强调多元化,资产证券化业务中也重视基础资产的分散度。个人消费贷款由于数额小,资产证券化资产池贷款数量大,因此是非常良好的资产证券化业务的基础资产。此外,个人消费贷款利率相对来说也较高,远超过资产证券化债券的本身利息,因此,在很大程度上提升了债券的信用评级,降低了投资人面临的信用风险。

正因为企业在融资来源上的劣势和资产证券化在个人消费贷款上的优势,我国企业在个人消费贷款上的资产证券化应用比较积极。仅在2016年,包括阿里小贷、蚂蚁金服、京东金融所发行的个人消费资产证券化产品总额已经超过商业银行自2013年以来所有发行的个人消费贷款资产证券化产品总额。

4.资产证券化与互联网的结合有广阔应用

资产证券化在互联网上的应用不仅仅限于个人消费贷款。供应链金融也是互联网和资产支持证券应用的良好场景。供应链金融强调的是强大的核心企业和弱小的上下游企业之间的联动和整合的融资模式。它的存在基于两个要点,一是强核心企业,二是强控制,也即核心企业对上下游企业的征信和现金流持有主导地位。传统金融中关注于20%的核心企业,忽略了80%的弱小客户。但事实上,不论是上游企业还是下游贸易,都存在许多需要融资的场景,比如,上游的订单融资,下游的预付款融资等。如果能够结合互联网和资产支持证券技术,就可以搭建这样一个平台,通过汇集上下游企业资源,有效解决信用监控困难,充分利用资产证券化组合原理,增加分散度,降低违约可能,以低成本为整个产业链的各个阶段进行有效融资。

在我国当前阶段,供应链金融与资产证券化的结合可以应用于两个方面。

但上面两单案例中,互联网金融技术的运用还没有得到充分体现。在实践中,打破28理论还有很大余地。再比如说,票据与互联网及资产支持证券的应用也是一个极大的市场。我国当前票据的承兑余额已经超过了10万亿。但由于很多中小企业电子服务能力较弱,大多数票据仍以纸票为主,电票较少。纸票存在很多问题,比如,交易便利性不足,缺乏全时效的有效跟踪,等。利用互联网,建立票据交易平台在技术上完全可能,对于防范风险非常有效。资产支持证券又是一个很好的融资方式和渠道。实际上,今年以来我国已经发行了9单以票据为基础资产的证券化产品。这些产品融资成本不超过3.6%。

总之,从资产证券化的起源来看,其发行的主要目的是为了企业融资。在我国当前,中小企业面临极大的资本市场服务需求,资产证券化有巨大的发展空间。采用互联网金融以及资产证券的结合,可以真正为实体经济提供切实的便利条件,值得关注和实践。

[2] 金融危机后,由于政府对资产证券化业务的大力监管,导致资产证券化在个人消费贷款资金占比急剧下跌。

0

推荐

京公网安备 11010502034662号

京公网安备 11010502034662号 {kind=link}