发表在《金融市场研究》2018年6月刊。与朋友常丽合作。

美国商业不动产按揭证券市场的成功运作离不开特殊服务商。虽然说,与住宅按揭资产证券化(RMBS)相类似,商业不动产按揭证券化(CMBS)中也包含总服务商(master servicer)、基础服务商(primary servicer或sub-servicer)、和特殊服务商(special servicer)[2],并且RMBS和CMBS中总服务商和基础服务商的功能也相近,但由于RMBS和CMBS的结构设计不同,CMBS中特殊服务商的设置非常独特和重要。

简单来说,在CMBS中,一旦基础资产(即,商业不动产按揭)发生违约、或发生CMBS项目入池及服务协议(Pooling and Servicing Agreement,简称PSA)[3]中事先设定的风险事件(如,产权人破产,或产权人在其他债务上的违约),那么按揭的后续服务就会从总服务商或基础服务商那里转移给事先设定的特殊服务商。特殊服务商代表CMBS的投资人(债权人)与该债务人谈判。如果双方之间不能达成协议,该债务人将不得不放弃对所抵押的不动产的所有权,不动产所有权将转让给设立CMBS的信托。[4]这些资产将由特殊服务商代为管理[5],并在合适的时机被拍卖以清偿债务。[6]特殊服务商的重要性来自于CMBS的设计特点和结构安排:

· 由于CMBS中基础资产面值相对较大,资产多元性不足,因此一旦某个基础资产发生违约,投资人所面临的风险较大;

· 同时,CMBS的投资人众多,在违约事件出现时需要一个代表来处理违约资产,其不但能代表众多的投资人,而且具有特殊的服务技能,包括对地区房地产市场的了解、与经纪人、物业管理公司、法庭指定接管人(receiver)的广泛联系、等,可以对资产价值的最大化进行操作;

· 特别是,CMBS 的劣后层(即CMBS证券中的最先承受损失的证券层级)也是CMBS的控制层(controlling class)。该劣后层或其所指定的代表(controlling class representative,简称CCR)具有选择特殊服务商的权利[7],并对需要特殊服务的按揭提供处理建议[8],所以控制层(也称为B-piece持有人)自然会影响CMBS证券价值。[9]在CMBS中,这些控制层的证券持有人可能就是特殊服务商。[10]因此,特殊服务商的能力和决定在影响证券价值的重要事项上能够起到关键作用。

鉴于以上原因以及商业不动产的复杂性和专业性,投资人对商业不动产特殊服务商的资质要求非常高。特殊服务商是在CMBS发行之时就被确定。如果特殊服务商得不到投资人的认可,则会导致新发行的CMBS债券在一级市场认购不足。项目发起人也因此会顺应投资人需求更换特殊服务商。如果项目的特殊服务商同时又是B-piece持有人,那么投资人会对该CMBS更有信心。各大评级公司也针对特殊服务商的资产管理经验、内部控制效率、是否有避免利益冲突的政策,等一系列指标进行评级。特殊服务商成为CMBS成功发行的标配。

我国CMBS自2015年以来发展迅速。截止2018年4月底,已经发行了29单,856亿CMBS[11],但这些产品中还没有出现专业的特殊服务商这一角色。本文力图通过美国CMBS案例(涉及到美国历史上最大的证券化商业不动产按揭WBCMT 2007-C30)来展示特殊服务商在CMBS中不可缺少的作用,并为了我国CMBS的健康发展以及对投资人的保护,呼吁特殊服务商的相关实践在中国的落地。

案例介绍及特殊服务商作用分析

在2008年全球金融危机之前,美国著名的商业不动产投资公司Tishman Speyer Properties(铁狮门)与基金管理人BlackRock(黑岩)联合于2006年斥资54亿美元,从MetLife(大都会保险公司)手中买下了纽约市曼哈顿城东长租公寓住宅区Stuyvesant Town and Peter Cooper village(简称斯泰城)[12]。在寸土寸金的曼哈顿,斯泰城占地80亩拥有110座建筑(含有11,232套公寓)。此交易的市场竞价非常激烈,参与方包括,MetLife的代理方也是世界最大地产服务与投资公司CB Richard Ellis、斯康城租户协会、商业地产资产管理公司阿波罗不动产咨询(Apollo Real Estate Advisors)、荷兰跨国银行与金融服务集团ING,等多个机构。

虽然最初市场对此交易的整体估值为35亿美元,但在激烈的竞价中,实际交易达到54亿美元。阿波罗不动产咨询的最终出价与铁狮门的出价仅仅相差7,000万美元。在此交易中,买方最终资金来源为:从两家贷款银行,Wachovia和美林(Merrill Lynch),所获得的30亿十年期仅付利息(interest-only,即本金在到期日一次支付,到期日之前只需支付利息)优先级不动产抵押贷款,14亿夹层融资(mezzanine financing)[13],铁狮门与黑岩各自资金1.12亿,加州养老基金投入7亿美元,铁狮门总裁Speyer投入的5,600万。此外,另有4个基金投入9亿以覆盖收购完成后重新装修物业等运营支出。由于交易价格较高,此项目的资本化率(Capitalization Rate)仅为2.5%。[14]

在交易完成后,随即在2007年,斯泰城抵押贷款方之一的Wachovia银行将部分资产转让给了Wachovia的全资子公司WCMS(Wachovia Commercial Mortgage Securities, Inc.)。WCMS作为存托者(depositor)发起了面值70亿美元的资产支持证券WBCMT2007-C30。该项目资产池中含有面值15亿的斯泰城优先抵押贷款[15](占WBCMT2007-C30整个资产池的19%)。此项目的受托人(trustee)为富国银行(Wells Fargo Bank),特殊服务商为CWCapital Asset Management(简称CWCAM)[16],总服务商为Wachovia银行。此项目中没有设置基础服务商。

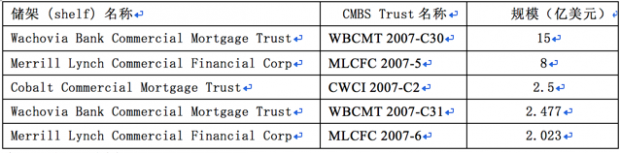

需要特别指出的是,斯泰城中30亿美元的优先抵押贷款被分割为规模不等的同等权益资产[17],并先后转让到五个对公众发行(public offering)的CMBS的资产池中(表1)。其中,转让给WBCMT 2007-C30的为五块资产中最大一块,面值15亿。而14亿美元的夹层融资则被分割成11块不同等权益的资产[18],被私有投资公司所持有。这十六块资产之间的责权利由2007年2月16日签订的《斯泰城债权人关系协议》(Intercreditor Agreement)界定[19]。

表1.斯泰城30亿优先级抵押贷款被分割成同等权益资产的结构及对应的CMBS

来源:项目计划书(prospectus)

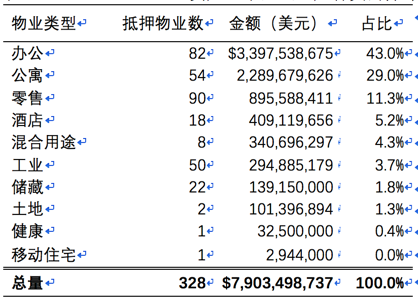

与国内CMBS显著不同的现象是,大多数美国CMBS的基础资产池含有多个地产物业。以WBCMT 2007-C30为例(表2),其资产池包含263个固定利率商业不动产抵押贷款,其中不动产种类分布为:办公楼43%,公寓29%,零售11.3%,酒店5.2%,混合建筑4.3%,工业建筑3.7%,仓储1.8%,空地1.3%,康保0.4%,和微量移动住房设施(mobile home park)。因此,美国CMBS中基础资产的多元化层度远远高于我国实践。但在另一方面,特殊服务商需要处理情况的复杂程度则远大于同质度高的RMBS。所以说,特殊服务商必须具备处理各种商业地产违约情况的能力,当然在CMBS中的地位自然也举足轻重。

表2. WBCMT 2007-C30资产池中基础地产种类的分布

来源: WBCMT 2007-C30 项目计划书

表3显示了WBCMT 2007-C30资产池中基础地产的按揭面额分布。其中,面值15亿美元的贷款就是斯泰城优先级抵押贷款的一部分,而基础资产池最小的贷款面额不到200万美元。最小贷款与最大贷款面值相差1000倍。这是RMBS中不存在的现象,也意味着CMBS风险非常集中。因此,大额贷款的处理对CMBS中低等级债券的影响非常重大。同时,由于大额贷款本身的结构(包括债务结构、投资人分布)又极其复杂,所以特殊服务商必须具备非常全面的技能。

表3. WBCMT 2007-C30 资产池中基础地产的按揭面额分布

|

封包日按揭本金 |

按揭个数 |

封包日按揭本金总额 |

占比 |

|

860,000-2,000,000 |

6 |

$8,535,951 |

0.1% |

|

2,000,001-3,000,000 |

19 |

50,543,446 |

0.6% |

|

3,000,001-4,000,000 |

29 |

105,458,243 |

1.3% |

|

4,000,001-5,000,000 |

21 |

96,571,172 |

1.2% |

|

5,000,001-6,000,000 |

21 |

117,165,536 |

1.5% |

|

6,000,001-7,000,000 |

11 |

72,371,788 |

0.9% |

|

7,000,001-8,000,000 |

10 |

75,863,249 |

1.0% |

|

8,000,001-9,000,000 |

13 |

112,705,434 |

1.4% |

|

9,000,001-10,000,000 |

8 |

75,567,506 |

1.0% |

|

10,000,001-15,000,000 |

34 |

432,042,106 |

5.5% |

|

15,000,001-20,000,000 |

20 |

345,720,950 |

4.4% |

|

20,000,001-25,000,000 |

13 |

293,275,000 |

3.7% |

|

25,000,001-30,000,000 |

11 |

307,180,000 |

3.9% |

|

30,000,001-35,000,000 |

9 |

296,730,000 |

3.8% |

|

35,000,001-40,000,000 |

7 |

268,525,000 |

3.4% |

|

40,000,001-45,000,000 |

5 |

213,833,000 |

2.7% |

|

45,000,001-50,000,000 |

6 |

290,052,000 |

3.7% |

|

50,000,001-55,000,000 |

2 |

106,225,000 |

1.3% |

|

55,000,001-60,000,000 |

4 |

237,015,357 |

3.0% |

|

60,000,001-65,000,000 |

2 |

123,118,000 |

1.6% |

|

70,000,001-75,000,000 |

1 |

75,000,000 |

0.9% |

|

90,000,001-10,0000,000 |

2 |

195,000,000 |

2.5% |

|

150,000,001-20,0000,000 |

3 |

556,500,000 |

7.0% |

|

200,000,001-30,0000,000 |

1 |

280,000,000 |

3.5% |

|

300,000,001-40,0000,000 |

2 |

702,500,000 |

8.9% |

|

400,000,001-50,0000,000 |

1 |

430,000,000 |

5.4% |

|

500,000,001-100,0000,000 |

1 |

536,000,000 |

6.80% |

|

1,000,000,001-1,500,000,000 |

1 |

1,500,000,000 |

19.0% |

|

Total |

263 |

$7,903,498,737 |

100.00% |

来源: WBCMT 2007-C30 项目计划书

在CMBS中,总服务商接受CMBS受托人(Trustee)的委托负责对资产池中所有按揭的服务。一般来说,CMBS中也可能有一个或若干个基础服务商向总服务商汇报。总服务商以及基础服务商依据PSA管理着正常类按揭(performing loans)借款人的相关事务,如收取每月按揭付款。如果按揭借款人出现违约行为,且在一定期限内(一般为60天,如果债务人有可行计划纠正违约行为,可提出书面要求延期到120天)不能纠正,就会激发特殊服务转移事件(special servicing transfer event),促使按揭被转移到特殊服务商处进行处理。特殊服务商的责任是将CMBS债券投资人的债务偿还率,或净现值最大化。经过特殊服务商的处理,债务人纠正了违约行为,或者与债权人达成贷款条款修正协议,贷款再转回基础服务商;如果债务人最终决定放弃地产产权,特殊服务商要代表CMBS债券投资人的利益,接手地产的管理[20],处理多方债权人的关系(如果还存在其他方债权人),最终拍卖清算。特殊服务商的决定也会面临CMBS控制层证券持有人的批准。此外,评级公司也存在一定影响力。评级公司虽不会直接控制特殊服务商的决定,但它可以降低特殊服务商的评级或者CMBS债券的评级。CMBS中的“特殊服务率”(special servicing rate),即正在接受特殊服务商服务的贷款总量占证券化贷款总量的比例,是用来评价债券信用风险的重要指标。2008年的金融危机后,整个商业地产证券市场的特殊服务率一路攀升。在2010年,特殊服务率达到历史最高点,总计917亿美元(占比高达12%)的商业按揭在接受特殊服务[21]。

下面我们以CWCAM服务WBCMT2007-C30中的斯泰城最优级贷款为例,阐述特殊服务转移和服务过程。在银行向铁狮门收购斯泰康而放贷时,为了降低违约风险,债权人[22]要求铁狮门设立还款储备金账户(注资4亿美元,以备用于支付贷款利息不足的部分,即补足每月需支付给债权人的贷款利息和所收到的房租租金收入之差[23])和一般储备金账户(注资2亿5千万,用于支付出租房的装修升级费用)。铁狮门购买斯泰城的原本计划是将一些廉租房改为豪华出租公寓,提升物业租金收入。为执行此商业计划,铁狮门采取了一系列措施,比如,将非法居住在廉租单元的住户驱逐出去,装修房屋,将房租从廉租价位提升到市场价位。[24]然而,在2006年特狮门买入斯泰城之后,曼哈顿住房租赁市场租金不但没有上升反而开始下跌,铁狮门原计划实施缓慢。同时,失去廉租房的租户开始状告铁狮门在把廉租房变成市场房的过程中涉及非法操作。到2009年8月,还款储备金账户余额降为400万元,而一般储备金账户已无余款。尽管11只夹层融资中的最底层两支已暂停支付利息,铁狮门还是预计到2009年底,还款储备金将告罄。2009年11月,斯泰城最优贷款的确因储备金账户不足而触发违约预警。按PSA规定,对借款人铁狮门的服务从总服务商处转移到特殊服务商(即从Wachovia转移到CWCAM)。当然,在CMBS中,触发服务商转移的因素还有很多,比如贷款本金到期不能及时偿还、债务人有可预见的经济困难、债务人申请破产[25]等等。

特殊服务商的任免

商业地产债券发行之始,就会在发行文件里指定总服务商和特殊服务商。一般来说,一个资产池对应一个总服务商和一个特殊服务商。这也有一些例外情况。这是因为一个贷款可能被分割为多个同等权益资产,而这些资产会被陆续分配到不同CMBS项目的基础资产池中,并且通常会沿用第一个发行的CMBS资产池中所指定的特殊服务商。以WBCMT 2007-C30 为例, 发行时特殊服务商是CWCAM。因此,此后斯泰城30亿最优级贷款的其它四个同等权益贷款资产被安排进入另四个CMBS的基础资产池时,这些CMBS皆统一沿用了CWCAM作为特殊服务商。由于同等权益贷款资产的存在,一个CMBS也可能存在不同的特殊服务商。[26]不过这些情况都在项目发行时都有明确规定。

就象很多其他职责服务商一样,特殊服务商并不是终身制。CMBS的控制层债券的持有人有权解除与现有特殊服务商的合约,并指派新的特殊服务商。在2008年金融危机前,控制层是劣后层债券(它们最先承受损失)且此债券的有效留存面额至少为最初面额的25%或以上(意味着一旦劣后层所面临本金损失过大,则不再具有对整个项目的控制权)。特殊服务商有拍卖违约不动产的定价权,控制层债券持有人享有优先权来购买资产池中因违约而被拍卖的不动产。因控制层债券持有人经常是特殊服务商本身或是与特殊服务商关联的公司,特殊服务商可利用定价权让控制层低价买入资产池中的拍卖地产。虽然说,PSA要求在特殊服务商或其关联方买入资产池中的资产时,信托受托人必须证实价格的公平性且对CMBS的投资人有利,但其中隐含的利益冲突仍引起优先级债券持有人的指责和不满。在金融危机后,2014年制定的CMBS2.0的规则中,这一机制有重大改变(将在后面单独探讨)。

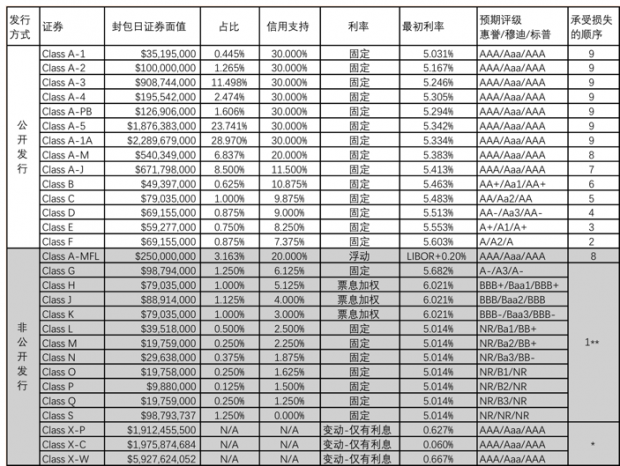

表4为WBCMT 2007-C30的债券等级结构。在白色部分的债券为公开发行债券;灰色部分的为未公开发行债券,它们只能通过非公开渠道进行交易。需要注意的是,WBCMT 2007-C30基础资产的贷款本金总面值为7,903,498.737美元(表2),高于公开发行的证券规模(7,070,615,000美元,表4中白色部分债券面值的加总)。和优先级债券(Class A-1到Class A-J)相比,次优级债券(Class B到Class F)票面价值都非常小。投资次优级债券的通常是对冲基金、与地产有关的私募股权、与特殊服务商有关的公司。非投资级别的或者无评级的债券面额小,不公开发行,便于投资人用少量资金,就可取得控制权,或潜在控制权。在WBCMT2007-C30发行之初,所有S 层(Class S,表4)债券的持有人为控制方(S债券没有任何信用支持,最先承受项目损失)。如果S层债券因损失而导致其有效面额降到原有发行面额的25%以下时(即,面额低于24,698,434,2美元时),且如果Q层债券的有效面额尚存发行面额的25%以上的话,那么Q债券的持有人,就会成为新的控制方。[27]

表4. WBCMT2007-C30的债券等级结构

数据来源:WBCMT 2007-C30 prospectus

* Class X-P,Class X-C,Class X-W为无本金,仅根据票面名义本金(notional principal)收取利息收入的债券。

**Class G,到Class S均为非公开发行债券。但它们在承接损失时按从下到上的顺序(即,Class S先承担本金损失,Class G最后承担损失)。

特殊服务商的服务内容和权限

特殊服务商在接手商业地产服务后,需要负责一系列事务。首先,它会立刻接管抵押地产的收入帐户[28],并聘请专业公司,给抵押地产进行再估值。同时,特殊服务商代表债权人与地产的所有人谈判,希望达成债务重组协议。债务重组协议内容可包括:

本金偿付延期(extension):在美国,CMBS多为十年期且只付利息的固定利息贷款(小部分为五年期),贷款到期日一次性偿还本金。在存续期,物业收入用以支付抵押贷款利息,而本金则到期进行再融资。在金融危机后贷款紧缩,很多地产贷款无法全额再融资。根据物业状况,特殊服务商一般会给2年的延期,有时会延期数次,直到贷款再融资或者地产转卖易手。[29]

债务人转换(loan assumption):如果股权人成功出售抵押地产,但新买家找不到合适的贷款时,此时可以与特殊服务商商讨,把贷款债务人换成新买家,由新买家承担原来债权人所有责任与义务。[30]

利息或本金削减(interest or principle reduction):为帮助股权人度过难关,特殊服务商有时会同意暂时或永久的利息减免,甚至减少债务面值。金融危机后,对违约的股权人又出现了一种新的资产重组方式- A/B分割(split)。比如,面值5亿的贷款,被分割成优先等级不同的两块,如3亿和2亿;其中3亿部分(A部分)按时还本付息,2亿部分(B部分)暂时不付利益,并且AB之间夹入由股权人新注资的且拥有的权益。在清偿债务的时候,A部分最先被偿还,然后奖励股权人,最后再支付B部分的利息和本金。特殊服务商希望利用这样的机制,可以最大可能地减少股权人彻底放弃的可能,激励他们继续全力管理好抵押地产。

提前还款或部分提前还款(prepayment/partial prepayment):为保护CMBS证券投资人的投资回报率,CMBS中抵押贷款通常不允许提前还款。如需提前还款,贷款人需缴纳罚金以保证投资人的投资回报率。但在抵押地产表现欠佳的情况下,特殊服务商通常会允许贷款人免罚金提前还款,有时还会伴随部分本金豁免。部分提前还款通常发生在抵押物是多地产组合的情况(特别是当多地产组合会引发交叉违约时),这时,特殊服务商可以允许贷款人将组合打散出售,每次交易后提前还款一部分。

拍卖地产和债务清偿(liquidation):如果股权人不能和特殊服务商达成协议,股权人可以放弃地产。美国商业地产贷款多数为无追责贷款(non-recourse)。地产股东只需交出抵押物业产权,即可不受追诉。但在实践中,地产股权人也不太可能会主动交出产权,有时会让拥有地产的子公司申请破产保护,让破产法庭裁决。面对冗长的诉讼,为保护物业价值,法院所指定的代管人(court appointed receiver)[31]为债权人代为管理物业,并在合适的时机拍卖不动产,清偿债务。

以斯泰城为例,在斯泰城优先级30亿贷款转移到特殊服务商后,CWCAM是如何代表CMBS的债权人利益[32],与铁狮门以及夹层融资的债权人斡旋,来争取最大利益的呢?在2009年11月,WBCMT 2007-C30中斯泰城的服务被转移给CWCAM之后,CWCAM首先聘请了估值公司对斯泰城进行了再估值。结果显示,此时斯泰城的估值仅为19亿美元,为买价54亿美元的35%。显然,斯泰城的价值已经无法清偿优先级30亿的贷款。而来自斯泰城的月收入仅为其所有贷款利息的69%(debt service coverage ratio, 或简称DSCR)。2010年1月8日,还款储备金告罄,但债务人铁狮门拒绝自掏腰包付息而收到违约通知。铁狮门决定放弃斯泰城产权。铁狮门出局后,按《斯泰城债权人关系协议》规定,斯泰城夹层融资的债权人自下而上有权替代债务人向比自己更高级的债权人还款以取得斯泰城的产权。但斯泰城14亿的夹层融资的债权人Mezz11(最低层)到mezz4均未实施此权利。同时,2010年8月,夹层融资的mezz1,mezz2,和mezz3的债权人将面值3亿美元的mezz1,mezz2,和mezz3以4,500万美元(即,贷款面值的15%)转让给由资产管理人Pershing Square Capital,和Wintrop Realty Trust共同成立的公司PSW。PSW随后要求以斯泰城产权人的身份寻求破产保护来拍卖斯泰城。但CWCAM作为WBCMT 2007-C30所指定的特殊服务商提出反对意见。CWCAM要求PSW必须先付清36亿5千万欠款(为优先级30亿贷款以及违约利息及其他费用之和),才有资格拍卖斯泰城。双方后于2010年10月达成和解,WBCMT 2007-C30的主服务商预付4,500万美元[33]买下mezz1,mezz2,mezz3,并通过转让替代法拍(deed-in-lieu foreclosure,即主服务商从PSW处买入mezz1,mezz2,mezz3,以换取PSW不再以司法介入阻挠WBCMT 2007-C30信托对斯泰城的所有权。)使得信托获得斯泰城的所有权。

特殊服务商的收费

特殊服务商在服务CMBS中会收取一定的服务费。一般来说,总服务商会根据资产池中未接受特殊服务的贷款面额,每月收取总服务费。特殊服务商根据资产池中接受特殊服务的面额,每月收取特殊服务费。每月计算方法是服务面值乘以年费率除以12。总服务商费率一般是每年0.05%-0.1%。仍以WBCMT 2007-C30 为例,在发行初期,因为无违约按揭,故无特殊服务需要,也没有特殊服务费。此时,全部基础资产都需要缴纳总服务费,每年为总资产70亿美元的0.1% ,折合每年约七十万美元(每月5.8万左右)。一旦一笔资产转移到特殊服务商处,该资产则停止交纳总服务商费,开始缴纳特殊服务商费。特殊服务商费率较高,一般是年化0.25%。比如,30亿面值的斯泰城贷款于2009年11月,因保证金余额不足被转移到特殊服务商CWCAM处之后,CWCAM开始收取每年750万(=30亿*0.25%)的特殊服务费[34]。

除了收取每月的特殊服务费,特殊服务商还可以收取以下费用:

贷款修正费(workout fee):适用于借贷方有违约行为但未放弃地产。费率通常为在特殊服务后所得本息回款的1%。贷款修正可以包括协议更改(modification)[35], 债务人转换(assumption),等不同方式。有时针对不同情况,还可同特殊服务商达成单独条款。比如WBCMT 2007-C30 的修正费为1%,但由于斯泰城项目金额巨大,故斯泰城的修正费是0.5%,并设有服务费上限为1,500万美元。一般来说,修正费是由信托支付,而协议更改费是由借款人支付,也即,特殊服务商可以收到两笔费用。这种双重费用导致市场其他参与者的不满。在2008年后的CMBS2.0版本中,任何由借款人支付的费用在一定的时间范围内可以用以抵消信托原本应支付的费用,因此,特殊服务商在此方面的收费有所减少。不过,任何费用的设定在PSA文档中都有阐述,因此细致地阅读PSA文档是投资人必须的功课。

资产卖出清偿费(liquidation fee):适用于借贷方放弃资产。通常为净得款的1%。与贷款修正费类似,项目也可设定单独条款。WBCMT 2007-C30 的清偿费为1%,但斯泰城的清偿费是0.5%,并有上限1,500万美元。

资产违约利息(default interest)和惩罚费(penalty charge):适用于需要特殊服务的贷款。由于这些贷款已经违约并且违约额不断累加,而惩罚费率较高(按违约金3%~5%之间的惩罚费率累计。在斯泰城项目中,惩罚费率为3%),因此,这个数额一般都比较大。

从铁狮门2009年11月放弃斯泰城,到2015年12月CWCAM成功售出斯泰城,这六年期间CWCAM收取特殊服务费4,500万美元以上,加上1,500万美元的卖出清偿费,和违约惩罚费,在黑石集团(blackstone)以53亿元的价格从WBCMT 2007-C30信托手中卖下斯泰城时,CWCAM实际获得超过6亿元的收入。在此案例中,因特殊服务商CWCAM决策正确(为保护债权人的利益,拒绝了PSW拍卖斯泰城的要求),在随后市场回升并成功卖出斯泰城后,斯泰城30亿优先贷款的债权人并没有受到任何损失。但CWCAM获取的巨大回报和夹层融资投资人面临的巨大损失还是引起了诸多争议。在CWCAM将斯泰城卖给黑石集团完成之前(2015年12月),以SL Green为代表的几家斯泰城夹层融资的债权人威胁将对CWCAM进行法律诉讼,称出售斯泰城给黑石所获得的盈利应该用于偿还斯泰城夹层融资的债权人。CWCAM则称,在2010年,夹层融资的债权人没有行使偿还更高级债务而取得斯泰城产权的权利,因此已经丧失了分享斯泰城之后处置收益的权利。[36]

金融危机后CMBS 特殊服务商和发起人的变化

在2008年金融危机之中,CMBS的架构,如上面的案例体现出来的,尤其是有关特殊服务商的部分,暴露出一些问题和潜在利益冲突。在金融危机之后,美国商业不动产金融理事会(CREFC ,它是一个商业不动产行业自律协会)开始推动新的CMBS架构改革。通过数年努力,2014年CMBS2.0版本的风险分担新规则被确定。其要点如下:

1)风险共担方式:2014年10月22日,政府部门批准了针对所有证券化产品的风险共担规则。对于CMBS,新规则在两年后(即,2016年10月22日)生效。规则规定CMBS的发起人(Sponsor)需承担5%的信用风险。承担风险的方式有三种方式:1。纵向(vertical interest),即发起人持有CMBS所有层级债券面值的5%;2。横向(horizontal interest),发起人需持有CMBS的B-piece债券,且价值为该发行所有债券的合理市场价值的5%;3。纵向和横向的组合(需满足上面两个条件的组合)。在一定情况下,发起人也可以让贷款最初放款人(Originator)对他们所发放的贷款分担上述风险以满足规则要求。按规则分担的信用风险不可对冲。总体来说,分担风险任何时候都不可转卖或转移。但是对用购买B-piece来承担风险的主体,5年之后可以把风险转卖给另一有承担该风险资格的主体。当抵押贷款面值降为发行时贷款面值的33%,且该CMBS整体面值降为发行面值的33%以下,并且该CMBS发行两年后,风险共担责任可解除。

2)B-piece持有人的要求:B-piece 持有人只允许与以下CMBS交易的相关方:

· 特殊服务商

· 原始放款人,但该放款人不能向该CMBS交易贡献出超过10%的贷款

· 该CMBS的其他债券投资者

B-piece持有人在任何时候一般不能超过两个。如有两个,则必须是同等权益。每个B-piece持有人必须独立审核贷款的信用风险。B-piece 持有人必须用现金购买B-piece,不可以此为抵押获得任何贷款。

3)运行顾问(Operating Advisor):一个用持有B-piece的方法以满足风险分担要求的CMBS交易,必须制定一个运行顾问。运行顾问不可与CMBS任何利害方有关联,除收取运行顾问费以外也不得有任何其他利益关系。运行顾问需满足以下要求:

· 运行顾问的行为目标是保障CMBS所有债券投资人,作为一个整体的利益;

· 运行顾问必须达到一定的经验、专业、经济实力的标准。但新规则并未提供统一标准。在实践中,每一个CMBS发行时各方自行决定标准并记录在发行文件中;

· 运行顾问必须有畅通渠道获得相关资讯,并及时向投资者回报特殊服务的服务是否忠实执行发行文件的规定和达到发行文件制定的标准;

· 当B-piece面值降到发行面值25%以下后,特殊服务商对重大服务决策必须向运行顾问咨询,等。

在以下情况下,运行顾问必须有权力提出替换特殊服务商:运行顾问(i)确定特殊服务商未能遵守发行文件规定的服务标准。(ii)相信替换现有特殊服务商符合所有债券投资者作为一个整体的利益。如果运行顾问提出替换特殊服务商的建议,可由所有CMBS债券投资者投票决定。参加投票者数量达到一定标准的情况下,半数上同意则通过。

我们在上一节谈到CMBS的控制层必须保持所持有债券的有效面额大于发行面额的25%,也就是说,底层资产的实际发生损失(actual realized losses)决定了控制权利能否保留,且一般来说,控制层总是债券最底层。CMBS2.0版本在此方面有重大改变,它用估值减损数额(appraisal reduction amount)而不是实际发生损失来确定控制层。换一句话来说,即便损失还没有实际发生,但资产的估值已经有充分减少后,那么控制权利就可能发生改变。因此,控制层可能不再是最底层。

此外,危机后CMBS对发起人也有更多要求。主要表现在:

1)发起人的监督责任:

一个CMBS交易即使是通过B-piece持有人来满足风险分担的要求,发起人还是风险分担的第一责任方(在CMBS2.0中,发起人需保留部分风险,参见上节中风险共担阐述)。发起人必须对B-piece持有人进行监督。如B-piece持有人有违规情况(比如不可向不合要求的公司转让B-piece,不许将B-piece进行抵押贷款,等等),发起人必须向CMBS债券投资者及时报告。

2)信息披露要求:

根据风险分担方式,发起人必须向CMBS的潜在投资者书面披露下列信息。同时,每个证券交易委员会(SEC)和联邦银行监管机构(Federal Banking Agencies)[37]亦可要求以下信息:

· B-piece投资人:CMBS发行前合理时间段内,发起人需披露B-piece 投资人的公司名称、B-piece购买价格、投资商业地产的相关经验、分担风险的合理估价、分担风险的重大协议内容、和关于运行顾问的重大协议,等内容。

· 横向风险分担:CMBS发行前合理时间段内,需披露发起人意图承担的风险分担的合理估价,分担风险的重大协议内容,合理价值的重要代入数据,估算假设与估算方法。如果CMBS中债券的价格,利率和面值尚不确定,则发起人需披露分担风险估价的区域。在CMBS发行后的合理时间段内,发起人应提供分担风险的最后协议和估价。

· 纵向风险分担:CMBS发行前合理时间段内,需披露发起人意图承担的风险分担百分比,分担风险的重大协议内容。在CMBS发行后的合理时间段内,如分担风险百分比与协议与发行前披露的有重大不同,发起人需提供最后准确信息。

· 发起人需保留所披露信息,直到CMBS债券全部偿付完毕之后三年。

总结

本文通过对美国历史上最大的商业不动产按揭证券化产品WBCMT 2007-C30,以及该项目基础资产中最大资产(斯泰城优先级不动产抵押贷款)的案例分析展示了特殊服务商在CMBS中的作用。在金融危机之后,美国CMBS的结构设计、监管等又经历新的变化。虽然说,我国当前CMBS的交易结构相对较为简单,但投资人众多,且商业地产的风险也客观存在,因此,如何保护投资人利益是个重要问题,值得研究。在我国实践中,由于缺乏对专业服务价值的认可,服务商的设计较为单一,专业化职能不足,实际上难以应对日益增长的CMBS发展需求。学习、总结、借鉴海外长期发展的经验有助于我国CMBS实践的规范化推进,对保护投资人收益,防范金融风险具有重要意义。

[2]参见刘羿、郭杰群,服务商与美国资产证券化,《中国金融》2015(11)。该文主要论述了RMBS中的服务商角色。在一些RMBS和CMBS中,总服务商可能将部分服务执行功能转移给基础服务商并支付相应费用。但PSA所规定的对借款人的服务职能和义务仍然由总服务商所承担,不得规避。信托也不对基础服务商所应收取的费用负责。

[3]PSA是CMBS项目的法律文本。每一个CMBS都有一个特定的PSA,包含了从资产入池标准到服务商责权利的方方面面细则。

[4]当然,这个过程可能会是一个漫长的法律诉讼流程。

[5]实践上,特殊服务商通常会指定第三方专业公司对物业进行管理。见文章后面阐述。

[6] 特殊服务商起源并成长于上世纪90年代美国储贷银行的倒闭潮。服务商在购买和服务FDIC以及RTC的不良商业物业资产的过程中积累了处理不良资产的丰富经验。虽然对不良资产处置方式较多,如,按揭协议更改(modification)、法拍(foreclosure)、转让替代法拍(deed-in-lieu)、折扣赔付(discounted payoff)、出让(sale)等,但一般来说,特殊服务商是利用净现值的方法来决定如何进行不良资产的处置。

[7]也意味着当控制层持有人或CCR发生变化时,特殊服务商可能会发生改变。

[8]但特殊服务商对资产的处置具有最终的权利和责任。

[9]需要指出的是,PSA明确了控制层或CCR对其他层级证券的持有人并没有受托义务(fiduciary duty),但特殊服务商需要按照PSA的服务标准(servicing standard)对资产的净现值最大化尽职,也即为所有CMBS债权人整体服务,特别是当特殊服务商不同意CCR或控制层持有人的意见时。当然,在实践中,这种不同意见较少出现,这主要是因为特殊服务商实质上是由CCR或控制层持有人所决定。不但如此,一些CCR在指定特殊服务商时还与特殊服务商签定了费用分享机制。这也常常引发市场上的争论。

[10]投资人在对B-piece持有人是否同时为特殊服务商有不同观点。在一方面,投资人偏好特殊服务商就是B-piece持有人,因为特殊服务商的自身利益与其他证券持有人一致;但另一方面,有些投资人偏好真正独立的第三方特殊服务商。美国最大的一家特殊服务商Midland就从来不持有B-piece。

[11]如果计入类REIT和CMBN,那么不动产支持证券总量在2018年4月底已经达到69单,共计1948亿人民币。

[12]上世纪40年代,纽约市长Fiorello La Guardia 极力促使大都会保险公司在曼哈顿为中低收入家庭建造长租公寓。为此,纽约市向大都会保险公司免费提供了土地以及免除该项目的25年税务。斯泰城于1947年完成。97%的公寓为1和2居室。政府同时向低收入租户提供补贴。

[13]在银行总计的40亿贷款中,Wachovia提供了总资金的三分之二。在此交易中,两家银行并不打算长期持有资产,有计划通过资产证券化方式进行项目退出。因此,从技术上来说,他们只是提供一个过桥贷款。夹层融资是介于债权和股权之间,或者说,是股债混合的一种融资方式。它具有偿还债务的要求,但含有转换为融资者股权的权利。夹层融资的权利次于优先级债务(如,银行发放的贷款)。一般来说,夹层融资不需要抵押物。因此,其贷款利率较高。在融资者资产负债表上,它显示为权益。

[14]Capitalization rate,简称cap rate,是商业不动产收购中常用静态指标,为商业不动产年当前净运营收入与收购价格之比,反映了投资的潜在回报。需要指出的,美国商业不动产收购的cap rate一般要高于5%。因此,斯泰城的收购杆杠率远高于当时其他商业地产的水平。

[15]斯泰城30亿的优先抵押贷款被分为5个规模不同的同等权益(pari-passu)资产,也即,5个资产在未来现金流分配上享有相同的权益,按规模比例分配金额。这5个资产中的一个规模为15亿资产被纳入WBCMT-C30的基础资产池。

[16]CWCAM成立于2005年6月,股东为加拿大养老基金Caisse de Depot et Placement du Quebec。通过收购其他特殊服务商,截止于2005年底,CWCAM已经成为25个CMBS项目的约3,670个贷款的抵押物业的特殊服务商。随后CWCAM又并购了多家特殊服务商。到2006年底,CWCAM拥有57名雇员,是价值1,087亿美元的商业地产贷款的指定特殊服务商。2010年投资管理公司Fortress出资3亿美元,从Caisse de Depot et Placement du Quebec手中收购了CWCAM。这也是当年第三个对特殊服务商的并购。最近几年,CWCAM在新增CMBS的特殊服务商中的份额有所递减。在2017年新增CMBS中占比5.9%,排名第7()。

[17]也即,虽然30亿贷款被分为5份,每一份享有的权益都是相同的,没有先后顺序。

[18]我们将这11块夹层融资资产标注为mezz1,mezz2,mezz3,…,mezz11。不同等权益意味着在清偿债务时,mezz1比mezz2享有优先权,mezz2比mezz3享有优先权,…,等。

[19]

[20]因为特殊服务商本身不具有运营管理商业物业的能力,管理物业的事项一般外包给专业运营商。在斯泰城案例中,物业管理人一开始是Rose Associates。后来,为管理斯泰城,CWCAM专门成立了物业管理公司CompassRock,该公司在斯泰城卖给黑石后解体。

[21]

[22]即Wachovia和美林。

[23]事实上,当时斯泰城的每年净运营收入(NOI)不足1.2亿美元,而仅优先抵押贷款的利息支付就大约有每年2亿美元。

[24]1居室的廉租价当时约为1,300美元,而市场价约为3,200美元。

[25]由于一旦债务人申请破产后,诉讼流程复杂且不确定,因此特殊服务商普遍不希望债务人申请破产而试图阻止这一结果的发生。

[26]以WBCMT2007-C30为例,该项目中的另一个不动产按揭state street financial center whole loan 是由特殊服务商Midland来服务的。

[27]总服务商负责对每个层级份额比例的跟踪和更新。

[28]此时,产权人从收入帐户提款需特殊服务商批准,谨防产权人在放弃物业前将地产收入转移导致债券人权益受损。

[29]在实践中,延期的长短与资产的类型也有很大关系。同时,为了获得本金偿付延期,借款人可能需要偿付部分未清偿贷款余额(pay down the loan),或抵押额外资产,或增加项目担保人,等。

[30]需要指出的是,债务人转换也可发生在正常类贷款。但是在正常类贷款中,服务商需要对新的债务人的物业运营经验、负债率等作出评估,在特殊服务的贷款中,债务转换也可与部分债务豁免(debt forgiveness)同步进行。

[31]通常法院有接管人认可名单,特殊服务商确定具体接管人。

[32]在斯泰城30亿优先级贷款转让到5个CMBS项目之后,CWCAM接受CMBS受托人的委托为资产价值最大化而服务。

[33]在CMBS中,主服务商有责任为了保持资产的价值进行预付款。

[34]由于30亿的资产被分为5个资产包纳入5个不同CMBS中,因此,这750万是按资产规模比例从5个CMBS项目中分别收取。

[35]修改涉及到借款协议的改正,包括利率,期限等。一般来说,会降低借款人还款压力。

[36]直到今天,CWCAM与其他债权人之间的法律诉讼仍然在进展之中。

[37]包括4个联邦机构:1) Comptroller of the Currency,2) Board of Governors of the Federal Reserve System,3) Federal Deposit Insurance Corporation,4) Office of Thrift Supervision。

0

推荐

京公网安备 11010502034662号

京公网安备 11010502034662号 {kind=link}