本文发表在2016年12月28日《金融时报》

近日,侨兴私募债违约事件在市场和朋友圈被热议,并产生不少误读和误导。

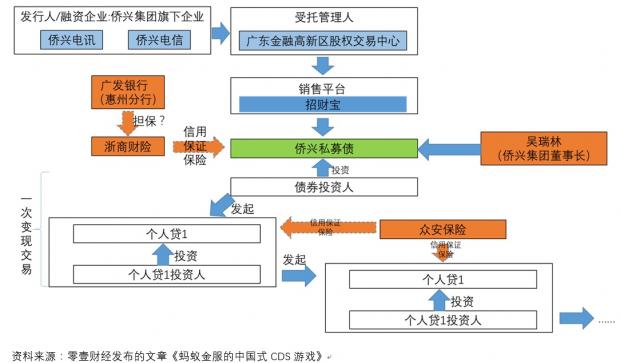

2014年12月16日,侨兴集团旗下两个公司(侨兴电信和侨兴电讯)各自发行私募债(分别为侨兴电讯2014年私募债券第一期至第七期和侨兴电信2014年私募债券第一期至第七期)5亿元,年化利息为7.3%,本息合计11.46亿元,到期日为2016年12月15日。 根据收集资料,产品私募债结构如下,侨兴私募债在广东金融高新区股权交易中心(下简称广东股交中心)备案。广东股交中心作为受托管理人和承销商,并通过招财宝平台进行向个人投资者销售。在该私募债的信用担保方面,侨兴董事长吴瑞林做不可撤销的无限连带责任担保。同时,浙商财险为私募债提供信用保证保险。据传,广发银行惠州银行向浙商财险提供担保。为增加产品流通性,个人投资者在满足持有期限后,可以将招财宝的投资余额作为质押通过招财宝平台上的“个人贷”进行转让。众安保险提供信用保证保险。

根据招财宝的公告,目前逾期违约的金额共计3.12亿元。

图:侨兴私募债结构

随后,网上出现题为《蚂蚁金服的中国式CDS游戏》 一文,将上述侨兴私募债的众安保险的角色定义为CDS的发行人。文中提到,个人贷的一次交易过程都由众安保险担保,收取0.1%的保险费。如果个人贷发起人无法到期还款,众安保险需要对投资者进行代偿。文中认为这种交易结构设置称为CDS,使得每一笔个人贷,变成了标准化的,无差别的,看是极低风险的理财产品,能够无限放大流动性。

这个将众安保险角色定义为CDS发行人的提法是错误的。CDS与保险有根本区别,CDS不等同保险。

CDS(信用违约互换)是一种基于市场交易双方就参照债务信用事件的合约。CDS买方通过在合约期间按固定票息定期支付CDS卖方以获得在信用事件发生后对投保金额的保障。因此,CDS是一种风险对冲工具,虽然表面看起来类同保险,但两者并不是一回事。

CDS之所以与保险相似,是因为在表象上,CDS购买者(即购买信用风险保护的一方)在信用事件发生后可获得赔付。但在规则和实践中,两者都有很大差别。主要表现在(具体可参见“信用违约互换(CDS)及对中国的启示”):

1. CDS标准化程度高,按照国际互换与衍生品协会(ISDA) 的框架 ,CDS合约需要规定参照实体(通常为企业、银行、保险公司或者主权国家)、参照债务(通常是发行的债务,比如债券等)、合约时限(通常为5年为主)、信用事件的定义、结算;方式等。不但如此, CDS合约的票息、支付时间都有标准,信息披露规则明确。但在此案中,个人与众安的合约没有参照实体。个人贷的质押物是来自于个人在招财宝的投资额度,是信用保证;

2. 在参照标的物方面,CDS可以游离在标的物之外,也就是说信用风险保护买方不需要持有参照债券就可以对CDS进行交易(类似权益交易市场上的裸空,即不持有股票时做空该股)。但对于保险,保险的购买者不可以游离在标的物之外。在本案中,通过个人贷转让债券的必须是债券持有人;

3. CDS信用事件发生后,参照债券的价格仍然是保护购买者的核心关键之处,而参照债券的定价也是非常复杂。但保险不同,以上面案例来说,事件发生后,获得赔付的个人对侨兴私募债的定价并不关心。不但如此,在这次事件中,众安保险并没有直接介入债务本身,而是在浙商财险拒赔的情况下,才会发起理赔。

此外,该“CDS”也不合乎我国银行间交易商协会对CDS的监管要求。种种迹象表面,此“CDS”非CDS。众安保险的角色也不是CDS发起人。事实上,在追求资产规模和平衡风险上,CDS是个极好的工具。随着中国金融市场的发展,特别是市场将在资源配置中发挥决定性作用,违约事件和信用风险也将进一步暴露。利用CDS恰好可以帮助投资者对冲风险,降低系统性风险。

在互联网普及的时代,浪潮般信息的冲击使得社会难以得到冷静的分析而趋于盲动。事实上,真正有价值的信息极度缺乏。真正的媒体人应该是负责的人。CDS的发展在我国刚刚起步,还需要市场的多方呵护,而不是在无知情形下的无端指责,和哗众取宠、任意曲解。

0

推荐

京公网安备 11010502034662号

京公网安备 11010502034662号 {kind=link}