一. 前言

信用(credit)伴随着人类社会的发展而发展。信用关系是双方(个人或团体)的利益互动,表现为在当前一方出于信任基础上为另一方提供资源(包括但不限于商品、资金、劳力),并在未来一定期限内取得资源回报的行为。在人类社会发展之初,信用主要表现为人与人之间的直接实物或劳力交换。在法律上,早在公元前18世纪,巴比伦国的汉莫拉比法典就对信用、债权人、债务人有过阐述。随着社会、经济、和生产力的发展,人类的消费水平、生活水平逐步增加,信用需求也变得更为复杂和多样。信用的发展同时又为社会、经济、文化和生产力的发展,以及市场运行效率、秩序提供了重要的促进作用。比如,Gelpi和Julien-Labruyere(2000)在对消费信用历史的研究中上发现信用,特别是消费者信用提升了社会的融合和民主的普及。这是可以理解的,因为信用不再是基于政府的行政命令而是基于市场行为。

在现代经济体中,人们所指的信用主要是以货币资本为主要形式。但是信用不只局限于货币,还体现在更为广泛的文化层面 (Logemann,2012)。美国文化虽然仅有300多年的历史,但作为世界上最为发达的经济体,和文化上最为包容的国家[1],其信用体系也最为完善。早在上世纪40年代末,美国49%的新车销售,54%的旧车,46%电视机销售已经是基于信用基础上。在1960年,信用消费已经占美国消费总量的12%,而在英国,该比例仅为6%,德国为2.5%,法国为1.2%(Ryan等2011)。

在理想的商业环境中,借贷成本是与借贷者的违约风险相关。信用越好的借贷者为同等贷款额所付成本(也即利息)也应该最少;信用越差者,所付成本应该越高。但在现实生活中并不完全是这样。其根本原因是因为信用的特点。信用虽然是基于信任[2],但具有借贷双方信息不对称性。不论是实践中还是理论上都已证明,由于借贷双方面临信息不对等,信用市场上存在贷款前逆向选择问题(也就是说在市场借贷成本高时,优质借款者不愿意借款而退出市场,留下的非优质借款者具有高违约风险)和贷款后道德风险(也就是说借款者获款后降低违约防范的努力而造成违约风险的增加)。因此,风险管理必然是信用体系中的重要环节。贷款者可以通过自己收集借款者资料、进行贷后监督来降低风险,但时间长、成本高。在实践长河中,贷款者逐渐发现信息共享对判断借款者风险有很大帮助。这是征信所(credit bureau[3])产生的原因,也是征信体系的基础。

在理论上,学者也证明贷款者之间信息共享对减少逆向选择和道德风险具有重要作用。Pagano,Jappelli (1993)发现信息共享可以降低违约率,减小贷款利率。Kallberg,Udell (2003)研究显示信息共享对违约的有显著预计性。Padilla,Pagano (1997)发现信息共享可以鼓励借款者在获得贷款后仍然努力保持良好信用。

通过信息共享建立的信用体系显然对借贷双方及社会整体都是有利的。它不但促使信用不好的借款者努力去改善信用记录;为放贷者提供了风险审核判断的工具;也有利于贷款者增加放款数量,满足社会生产上的资金需求。Jappelli,Pagano (2002)用数据实证了信息共享可以影响经济整体,是在信息不对称环境下消减合同成本的一个有效途径,并且给社会生产带来更多的信用额度,降低经营资金成本。他们的研究同时发现信用风险与信用分享成反比。

世界信用体系千变万化,各个国家,包括美、德法意、英、日、印度、韩国等都各有不同。但忽略细节,大体模式主要为两类:

一是市场化自愿的私有信用信息交换或合作(private credit information exchanges or cooperatives)形式,主要由成员(银行、非银行金融公司、信贷协会、零售商等)自愿向征信所汇报借款者信用数据。由征信所负责收集公共信用记录(如纳税、法庭诉讼)、处理、汇总、和分享借款者信用活动;或者由行业协会为会员建立的非营利信息平台,通过内部的信息共享达到对借款者信用的交流。这种模式完全独立于政府之外,采用市场化的经营形式。美国采用征信所模式[4];日本采用协会会员制模式。

二是政府主导强制的公共信用登记(public credit register)形式,主要通过政府法规强制银行、非银行金融公司、贸易债权人、信用服务公司等机构向中央银行或政府指定部门或机构汇报其债务人的信用数据,并通过立法来保证数据真实性。德法等欧洲国家、印度采用此模式。

显然,自愿行为和被强制行为对数据的收集覆盖面,数据的真实性都有影响[5]。这两种模式,谁优谁劣并无定论。Jappelli,Pagano (2002) 利用小规模问卷数据显示,公共信用登记模式更可能出现在债权者权益缺乏保护的国家。

二. 美国信用体系

2.1 美国信用的历史发展

近代信用发展于英国。17世纪中叶的英国资产阶级革命推翻了封建专制制度。18世纪以蒸汽机为代表的第一次产业革命促进了工业的迅速发展。生产力的解放加快了商业贸易往来和个人消费。《鲁宾逊漂流记》作者Defoe在1839年就曾在《The Complete English Tradesman》中描述到信用在英国经济发展中的关键作用。他写道,“运用信用,大英帝国的贸易量会增加2倍、3倍、或更多。信用就是基础,基于其上的帝国贸易才会如此庞大。”

在当时,不但多数家庭有信用债务,而且商业信用也成为最大的贸易资金来源。相比其它欧洲国家,英国商人更倾向于长期限信用。在当时的荷兰,绝大多数商品销售是基于6个星期的信用。而英国则为9个月到2年(Olegario, 2006)。英美文化、语言上的相同以及血缘关系的联系,使得北美在18世纪中成为英国海外贸易的最主要地区。英国商人更加倾心北美这个新开辟的广阔市场。一个在北美有贸易的商人所能够得到的商业信用比仅在英国做贸易商人的信用还要多10倍(Olegario, 2006)。即便在美国独立战争时期,英国与美国的贸易往来仍然紧密联系着。在18世纪,商品从英国起航需要大约2个月的时间才能到达美洲。英国商人所能得到的长期限信用对推动英美贸易起到了重要作用,使得债权者愿意并且能够对新兴的且缺乏启动资金的北美消费者提供较长期信用,促进了美洲地区经济发展。

在1800年,95%的美国居民住在农场。当时由于与英国之间的贸易不平等,多数金银流出了美洲,钱币非常不容易得到。Calder(1999)描述了一位印度安人领袖在1820年的叙述,“在我的年代里,能够同时看到两个钱币在流通是非常稀少的。”Robert(1929)写到“在内战之前,几乎所有的人都在负债,都无法得到钱币来满足需求”因此,信用成为钱的替代物。对当时分类账簿的研究显示,当时相当大的一部分商业是基于信用基础上的。Richard和Boublil (1991)研究了一个费城木匠在1775到1811年的账簿。他们发现92%生意是以信用为基础的。可以想象,当时很多家庭的物品购买是利用销售商的往来赊欠帐户。在1858年,美国家庭债务已经达到15亿美元,相当于每个家庭债务达300元。在1865的内战后,特别是19世纪末由于长期的通货紧缩,使得索账变得日益困难。零售商的分期付款信用逐渐取代了往来赊欠帐户。到1890年,家庭平均债务至少已经达到880元(Calder, 1999)。

零售商的分期付款信用最初出现在19世纪早期,但仅面向一些富裕的家庭。但到了19世纪80年代和90年代,分期付款信用已经普及到中产阶层。 Calder (1999)记载了一个消费者每周支付25分,共18年买缝纫机的故事。到1851年,用分期付款信用购买缝纫机已经被很多家庭所用。一个30元的缝纫机仅需要1元的首付,每周50分的分期付款。而违约虽然不是不常见,但远在可接受程度(Calder, 1999)。到20世纪初,美国的百货商店已经建立起现代的赊账体系(Spring, 1921)。

除了赊账外,利用小额贷款也是取得资金的一个重要手段。在19世纪的纽约市,小额贷款公司已经占整个城市总贷款的三分之二(Ralph 1968)。到1907年,纽约市的小额贷款公司已经有70个(Calder, 1999)。在当时,贷款前,贷款者会让借款者完成一个大约50个问题的问卷,包括借款者过去和现在的就业情况、经济条件、信用证明人等;此外,借款者还需在承诺支付贷款额的本票、扣押抵押物的授权书、未来工资转让、当前债务申明上签名。然后,贷款者会对借款者申请表上的信息进行调查。对于那些没有工资转让承诺的,借款者还需要提供额外的2、3位担保人。在最后还款按期完成后,所有的文件都会被消除。对于违约者,在最初的通知,私访无效后,贷款者会雇佣专业索账服务。通常这项任务是由女性雇员来执行,她们会在违约者同事或家人面前公开谴责违约者的赖账行为,通过羞辱手段以达到还债目的(Calder, 1999)。

从20世纪开始,非政府组织和贷款者组织积极推动着消费者信用的开放,他们认为消费者信用的开放是弱势群体自我改善福利的一个方式。一个有趣的历史是在1969年,全国福利权利组织要求零售商能为它的成员提供信用,当百货商店Sears拒绝后,该组织开始了为期2年的针对Sears的抵制活动。类似的事例还很多。在非政府组织和贷款者组织的积极推动下,在银行和零售商的贷款实践下,社会最终建立起一个理念,那就是信用是达到经济繁荣的一个途径。1974年国会通过平等信用机会法(Equal Credit Opportunity Act)明确反对任何贷款者因为借款者的性别、年龄、种族、肤色、宗教信仰、婚姻状况等而进行歧视。1977年,国会通过社团复兴法案(Community Redevelopment Act)鼓励银行对中低收入社区提供贷款服务,禁止对他们的信用歧视。

信用卡在20世纪20年代开始在美国应用,最初主要是一些百货商店、连锁酒店为了吸引客户而推出的只能用于自身公司的信用凭证。1938年左右,一些的公司开始相互接受其它公司发行的信用凭证。1946年纽约布鲁克林的弗布殊国家银行为其银行客户发行了第一张银行借记卡。1950年,纽约吃货俱乐部为它的成员发行了第一张信用卡。1951年,纽约的富兰克林国家银行为其客户发行了第一张银行信用卡。随后信用卡在美国得到很大发展。在20世纪60年代周转账户(Revolving accounts)已经成为美国消费者主要的借款来源。目前,美国已经有10亿多张信用卡(目前美国人口为3.1亿)。

回顾历史,美国信用的发展得益于三个方面的特点:

首先,人口的高度流动性。作为一个移民国家,早期的居住者不断在流动中寻找机会。Tocqueville (1862)年就曾惊叹道美国社会非凡的流动性。

其二,美国地域极其广阔。在缺乏资金下,不同地域的消费者都需要当地贷款者提供信用服务。由于美国居民的高流动性,这些贷款者面临非常多的重复借款者,因此他们之间需要有频繁沟通,交换信息。到1950年,美国有1500家独立的信用评估公司。

但更为重要的是,美国社会对信用理念的理解。合法的消费者贷款被认为是驱逐高利贷的有效方式。在二战后,劳工组织和实业家认为信用是增加产量的方式,可以提高劳动生产率、利润和工人工资。到20世纪60年代末,信用被认为是增加弱势群体,如黑人和妇女,的经济福利的工具。总之,在美国历史发展中,不断有商业和社会同盟群体支持信用是取得社会和经济平等的一个工具。获得信用是公民的权利而不是特权、以及信用就是财富,不但成为民众普遍接受的观念,也被法律政策制定者所接受。

2.2美国商业信用

美国信用体系包括个人和商业信用体系。在早期,征信所的形成或为私有机构,或为商家之间的合作组织,其主要目的是用以交换用户的信用信息。而信息主要也是以黑名单为主。地方商家一般只对不在黑名单上的客户提供信用服务。在第一次世界大战后,经济的增长,人口流动的加快促使征信所得到快速的发展。信用报告开始增加更多的个人信息以满足商家授信判断的需要。

相对于个人信用体系,商业信用体系出现的更早。美国商业信用市场目前主要被一家征信公司Dun&Bradstreet(邓白氏)所垄断。邓白氏成立于1933年,是R.G. Dun & Co(1841年成立于纽约)和J.M. Bradstreet& Co(1849年成立于辛辛那提)合并而成[6]。到2012年底,邓白氏的全球信用数据已经覆盖200多个国家的2.2亿家公司。

多年来的实践和改善使得邓白氏的报告已经成为商业信用批准的必备部分。债权者和金融机构会依赖于邓白氏的信用报告来评估借款者的信用度。对于借贷信用额度不到10万的,债权人可能是完全依赖于邓白氏提供的还款历史,而不是进行成本更高和周期更长的借款人财务分析、贷款还款调查。对信用评审自动化的贷款公司,利用邓白氏的报告更为重要。不少软件公司如Oracle,SAP都已经将邓白氏的数据整合到自己的系统中。在互联网时代,这些自动化程序可以在瞬间对借款者作出放贷审核判断。

邓白氏收集的商业信息主要有公司规模、历史、法律诉讼、财务信息等。一些信息是从公司公开呈报(public filing)上收集到的,比如公司法律诉讼。另外一些信息则是邓白氏自己的通讯员通过访问公司高管而收集的[7]。邓白氏收集的最重要信息是商业还款历史。对于一个公司的还款历史,邓白氏通过综合与这个公司有贸易往来的提供商所提交的定期应收账款记录。在美国,多数企业应收账款已经占总资产的20%到60%之间(Edmonds, 1998)。因此,邓白氏的数据对贷款者来说有重要的作用。

邓白氏商业信息报告包括以下主要内容

基本信息,如公司名称、地址、联系方式、企业性质、成立年份、主要负责人、主营业务、企业概况、和邓白氏编码,

风险分析,如公司风险预警评分和分析、公司与同业风险对比指标、行业风险预警评分分布

付款信息,如对不同金额范围的付款记录,付款信息详情

公司历史营运状况,如注册信息、股东信息、历史变更、主要负责人姓名学历,资历、工作经历、业务范围、品牌、认证、采购、主要供应商、销售地区、金额、客户类型及主要客户、雇员信息、主要职能部门、营运评述、营业地点

公司结构,如股东信息,参股股东、下属企业

财务分析及往来银行,如财务信息,重要财务数据、资产负债表、利润表、重要财务比率、同行业财务比率、往来银行信息

公共记录,如诉讼记录、媒体记录

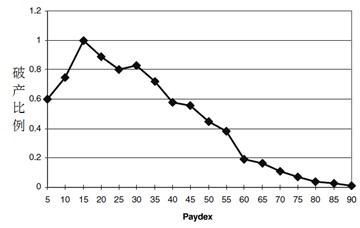

但邓白氏报告中最重要的信息是对企业的金融压力分类、信用分类、和PAYDEX得分。金融压力分类度量了公司在今后12个月里破产或重组的可能性。该指标有5个类别。信用分类度量了公司在今后12个月里90天或更多天的违约可能性。该指标同样分为5类别。PAYDEX则是度量公司在最近3个月和12个月里对供应商还款的指标。一些学者对PAYDEX进行了研究,发现该指标具有良好的预测性(图1)。

图1。零售商在不同PAYDEX数值下的破产比例

来源:Kallberg, Udell, 2003

2.3美国个人信用与三大证信所

美国个人征信所的成立要晚于商业征信所,但机构的操作模式是相同的。即便到今天,美国仍然有上千所遍布全美的地方征信机构。这些机构大都与三大征信所,Equifax, Experian,和Trans Union有隶属或合同关系。而三大征信所又是征信所联盟公司(Associated Credit Bureaus, Inc.)的成员。征信所联盟公司(ACB)成立于1906年,目前有500多名成员。ACB代表着征信行业处理与政府和媒体的关系。

三大征信所由于信用信息来源不同,因此,他们所产生的的信用报告也有不同。美国现有人口大约为3.1亿,其中19岁以下大约占人口总数的25%。三大征信所的每一家都有大约2.5亿美国居住者的信用报告,基本覆盖全部成年人口。

Equifax

Equifax是三大征信所历史最悠久的。1899年,Woolford兄弟两人在亚特兰大成立了零售信用公司。他们与当地的百货商店开始合作,主要是跟踪消费者信用度以便商家决定是否给消费者授以信用。虽然在第一年里,仅有37个店主和47个百货商店订购了25美元一年的信用服务,导致公司在第一年里亏本2,242元。但是,公司随后的客户迅速增长起来。1901年公司开始涉及利润更为丰厚的为人寿保险业提供信用信息的服务并且与众多律师和店主合作以得到客户的信用信息。1908年公司开始为汽车责任保险公司提供信用报告。二战后美国经济的快速发展也推动了公司业务。到60年代中,公司已经有近300个分支机构,7,400多名检查员。公司在1965年发行了股票,并开始了运用电子数据系统。70年代早期公司对多家征信所进行了并购,但联邦贸易委员会认为并购降低了市场竞争而予以反对。但经过努力,这些并购最终得以通过。1979年,公司改名为Equifax,源自与公平事实信息(equitable factual information)。在70年代和80年代,三大征信所在全国范围内推动地方征信局的合并。Equifax平均每年并购10个地方征信所。到1987年,Equifax属下的地方征信所已经超过了300个。Equifax已经覆盖了全美国。

Experian

Experian是三大征信所中最年轻的。它源自与在1980年成立于英格兰的若丁汉的CCN Systems,主要从事信用审核服务。1996年,CCN Systems收购了美国TRW信息服务公司,开始涉入美国消费者信用领域。Experian的公司总部在Dublin,所以它实际上不是一个美国公司。

TransUnion

TransUnion是三大征信所中唯一没有上市的公司,也是三大征信所中最小的一个。它的起源比较独特。Union Tank Car Co.(UTC)一家创建于1866年的铁路油箱租赁公司在1968年成立了TransUnion作为UTC的母公司。TransUnion随后开始了消费者征信业务,并且开始对地方征信所的并购。TransUnion在技术又一系列革新,使第一个利用光盘替代磁带的征信所,也是第一个利用线上信息存储和数据读取处理系统的征信所。1981年Marmon集团收购了TransUnion。1988年,TransUnion覆盖了全美的征信市场。股神巴菲特的公司Berkshire Hathaway于2008年收购了Marmon集团的60%股权。2010年私募基金Madison Dearborn Partners(MDP)收购了TransUnion51%的股份。MDP还拥有PayPal和Nuveen Investments。

FICO(费埃哲)的介绍

说道三大征信所,就不能不说说FICO,因为它在美国征信体系中起到非常重要的作用,是信用评分的先驱。三大征信所拥有的是数据,而FICO拥有的是对原始数据的深度分析技术。在个人信用评估方面,FICO利用个人信用历史资料和其他借款人信用行为相比较,从而得出个人违约概率。随着电子计算机的应用,FICO的推广使得信用审核自动化,从而加快了个人和商业信用的普及。

Fair, Isaac and Co.(2009年时改为FICO)成立于1956年,是由两名在非盈利组织,斯坦福研究机构,的年轻人William Fair和Earl Isaac每人出资400元创建的。在初期,市场对信用分析并不了解。1958年当公司与50家美国最大的信用提供商寻求合作时,仅有1家愿意会面。1972年,美国国税局开始应用FICO的数据分析软件来判断偷税漏税者并取得很好的效果。再加上信用卡的使用和计算机技术的逐渐推广,FICO的业务开始得到突破。1975年公司为富国银行建立了第一个根据消费者行为的信用风险评分系统。公司在1987年上市,并在1989年通过Equifax推出FICO信用风险评分。在此之前,个人信用的审核还主要是面谈形式。在FICO推出信用风险评分后,个人信用审核开始自动化和高效化。1991年三大征信局都开始采用FICO风险评分技术。但1995年美国最大的按揭提供商两房开始推荐FICO在按揭贷款评估中的应用对FICO的业务具有极其重要的意义。1995年FICO还推出了小企业评分系统。FICO目前业务已经远远超过了消费者的信用评分。它的其他业务包括决策管理、债务管理、数据分析咨询、中小企业评分系统等等。

Vantage 信用评分

FICO是个分析技术提供商,它对三大政信所和其它客户使用其评分模型产品收取特许使用费,而其本身并没有消费者信用数据。因此三大征信所一直有动力自发研究评分模型来取代FICO评分体系。2006年三大征信局推出了它们联合研发的信用评分体系Vantage。事实上,这也不是第一次三大征信所挑战FICO的评分体系,但从没有成功过。直到今天,Vantage的市场份额仍可忽略不计。

案例分析

由于美国成熟的信用体系,消费者信用评分已经用于了从信用申请、申请核查、风险控制、和债务追索的各个方面。而大数据的挖掘又为信用评分提供了基础。

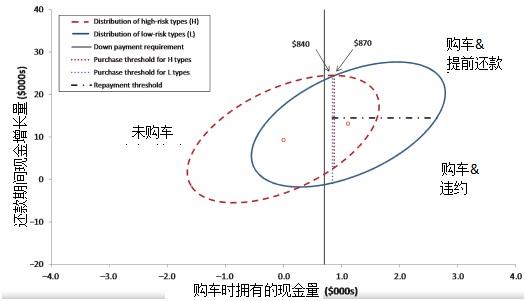

下面的案例来自于美国斯坦福大学LiranEinav等对一个专门为低收入高风险客户提供汽车贷款的公司的研究。由于这家公司的客户违约性高而回收残值低,因此商业利润的高低完全取决于对客户风险的认知。研究中使用的数据显示,这家客户的平均家庭年收入为2万8千元,仅列于当年全国水平的倒数33%位,其中三分之一的贷款申请者无银行账户,86%是租房户。而且超过一半的申请者在贷款前6个月至少逾期了25%的债务。如果没有对数据的挖掘,根据这些条件来看,这些客户的违约风险极高,得到信用贷款的可能性极小。传统的针对风险的信用贷方法是增加首付。但是,研究发现对于每1百元的首付费用的增加,申请贷款的可能性就降低2-3%。而且我们前面所说的逆向选择问题将使得车贷申请者的资质更次。

下图显示了一个二维变量,客户购车时拥有的现金量和还款期间现金增量的关系分析。两个椭圆是高、低风险客户的在两个变量上的等密度分布曲线。Einav通过数据挖掘的方法,使得首付对一些借款者降低,而对另一些借款者增加,一些风险小的客户可以得到更高的贷款,其结果是总体违约率的下降。

来源:Einav, Liran

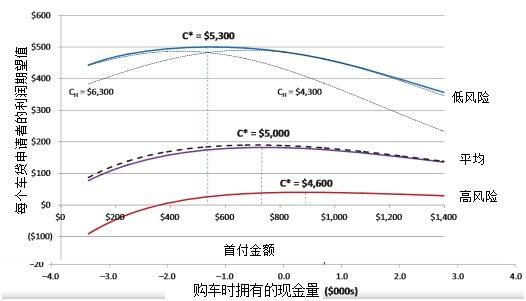

下图显示了在基于数据处理后,不同风险客户群在首付额调整后,为公司带来的商业利润也较平均值有较大提高(对于低风险客户,利润期望从平均值190增加到500)。

来源:Einav, Liran

2.4 美国信用的法律体系

美国的征信体系虽然是市场化机制的结果,但政府仍在行业的规范化上起到重要作用。20世纪60年代,美国政府开始考虑在法律层面上规范个人信用数据的使用原则,加大了法律法规的监管力度,并且在立法、司法、执法上,逐步建立起比较完善的独立、客观的法律体系和监管体系。美联储、联邦交易委员会等都对信贷行业从不同层面上进行了监管。

美国目前的信贷法律主体是基于法典第15编(Title 15) “消费者信用保护法”。国会通过增加新的法案对法典第15编有过多次修订。此外,国会和联邦政府还通过了其它一些信贷法案。但主要侧重点是对消费者的保护,包括反业务欺骗,公民享有公平、平等获得信贷的权利,个人信息的准确性、和个人隐私的保护。比如,1969年生效的《诚实借贷法》规定在借贷双方签署合同之前,贷款方必须明示借款者(消费者)一些重要的信贷信息,包括,年化率、贷款期限、借款者的总费用等。1971年,国会通过了《公平信用报告法案》,第一次对消费者征信业进行了监管,并且对消费者保护的措施开始实施,比如消费者了解自身信用文档的权利,征信所对外透露个人信息的范围,征信所对消费者数据销售的限制等。该法案还规定,超过一定年限的个人信用的负面纪录必须被删除。例如,破产记录只能保留7年。1977年,《平等信贷机会法案》开始实施。该法禁止任何在种族、宗教信仰、婚姻状态、性别等9项基础上对消费者在任何信贷交易环节进行歧视。1978年生效的《公平催债业务法》提供了一系列禁止实施的不道德的和虐待性的催债行为。1996年,国会通过《公平信用报告改革法案》要求信用提供商不得提供错误的、有误导性的信息。随着计算机和互联网的应用发展,1989年国会通过了《电子转账法案》明确了消费者和金融机构在使用电子转账时的基本权利、义务、和责任。2003年《公平和准确信用交易法》通过。该法案规定每个消费者每年都有获得免费信用报告的一次机会。

除国会、联邦立法外,美国还有各州自行制定的有关法律。比如,美国州法律统一委员会于1968年通过了《统一消费者信用法典》以统一各州信贷交易标准。

对于违法者,处罚是非常严重的。2003年,一名消费者控告TransUnion提供其错误信用信息达6年之久。Oregon州法官判定TransUnion败诉,赔偿消费者530万。

三. 互联网时代的冲击

互联网的发展对征信行业有一系列冲击,包括信用记录的收集、整理,消费者信用的计算、法律条款的修订。

最近,国内一直在强调大数据在金融方面的应用。美国Zestfinance是常听到的一家公司。Zestfinance是成立于2009年的一家从事消费者信用审核的公司。其创立人来自谷歌和传统金融公司Capital One。与FICO不同,Zestfinance主要侧重于缺乏信用历史的[8]的消费者。在技术上,Zestfinace与FICO不同之处在于它利用了上千个来源于不同地方的与信用相关的数据变量,从个人财务状况到对社交网站的使用量,对个人违约风险做出评估。

但是公平来说,Zestfinance利用的上千个信用变量的原因是因为所评估的消费者缺乏信用历史资料。Zestfinance不但覆盖面窄,而且还没有被任何主要银行所接受。ZestFinance创始人最近在访问国内时也说道,他们服务于无信用评分或信用评分很低的小众人群,由于美国二级数据批发商极多,他们很少自己在互联网上爬网,基本上是通过购买得到这些基本数据。而他们所能购买的到的数据银行也可以得到,只是银行依靠信贷数据已经能够进行对借款者的信用评估。由此可见,传统公司FICO的地位并没有被撼动,更不会被颠覆。但是,Zestfiance开启了一扇大门,不但将一些表面上与个人信用无关的信息与信用相联系,更重要的是将金融普惠之门向更多的人打开。

Zestfinance也是在大数据和互联网时代向传统金融挑战的一个代表。其投资者之一是大名鼎鼎的Peter Thiel,也是在线支付Paypal的创始者之一。投资者对征信体系的重要性以及大数据互联网应用的广泛性吸引了大量的投资正向这个领域涌入。但是美国现有对消费者保护的法规也使得这些新兴公司的发展一方面面临着监管制约,但又对监管提出挑战。比如,商业机构不得因为性别在信用的授予上对消费者进行歧视。但是即便没有这个信息,通过大数据的分析仍可以并且很容易地得出消费者性别归属的结论。那么在监管应该如何调整?

在另一方面,互联网的产生、电商的普及、以及日益频繁的跨国贸易流动对征信报告也产生了重大影响。商业和个人征信对征信收集内容、范围、速度要求越来越高。此外,消费者信用造假和身份盗用也变得普遍。如何防范消费者成为受害者,通过消费模式辨别身份盗用也成为日益重要的工作。

但是不论变化如何,借贷双方信息不对称的特点是永远存在的。新技术的产生会解决或缓解旧的信息不对称问题,但新技术又会引人新的信息不对称的因素。人类社会就如此在曲折中延伸。

文献

Berger,A.N., F.U. Gregory, The Economics of Small Business Finance: The Roles of Private Equity and Debt Markets in the Financial Life Cycle, Journal of Banking and Finance, 1998

Calder, L. G., Financing the American Drean, Princeton University Press, 1999

Defoe, D., The Complete English Tradesman (1839 ed.), The Project Gutenberg EBook, 2004

Edmonds, I., Winds of Change, Business Credit, May 1998.

Einav,L., M.Jenkins, and J. Levin, The Impact of Credit Scoring on Consumer Lending, RAND Journal of Economics, 44(2) 2013

Ferrie, J.P., The End of American Exceptionalism? Mobility in the U.S. Since 1850, ~fe2r/papers/Exceptionalism.pdf

Gelpi, M., and F. Julien-Labruyere, A History of Consumer Credit: Doctrines and Practice,New York: St. Martin’s Press, 2000

Jappelli, T., and M. Pagano, Information Sharing, Lending and Defaults: Cross-country evidence, Journal of Banking and Finance, 26, 2002

Kallberg, J., and G. F. Udell, The Value of Private Sector Business Credit Information Sharing: The U.S. Case, Journal of Banking and Finance, 3, 2003

Logemann, J., ed., The Development of Consumer Credit in Global Perspective: Business, Regulation, and Culture,New York: Palgrave Macmillan, 2012.

Olegario, R., A History of Consumer Credit: Doctrines and Practice,The Business History Review, Vol. 74(4), 2000

Olegario, R., A Culture of Credit: Embedding Trust and Transparency in American Buiness,Havard University Press, 2006

Pagano, M., and T. Jappelli, Information Sharing in Credit Markets, Journal of Finance, 43(5), 1993

Padilla,A.J., Pagano, M., Endogenous Communication Among Lenders and Entrepreneurial Incentives, The Review of Financial Studies, 10(1), 1997

Emerson, R. W.,Wealth in The Conduct of Life, BostonRiverside Press, 1904; reprint, New York: AMS Press, 1968,

Richard, M. Jr. and A.Boublil, The American Dream, inMiss Saigon,Milwaukee, Wis.: Hal Leonard Publishing, 1991

Lynd,R. S.,and H. M. Lynd, Middletown: A Study inAmerican Culture,New York: Harcourt, Brace, 1929

Ryan,A., G. Trumbull, and P. Tufano, A Brief Postwar History of US consumer Finance,Havard Business Review, Autumn 2011

Spring,S.,Is There Enough Banking? Industrial Lenders News 5, 1921

Tocqueville, A. ,Democracy in America. Translated by Henry ReeveCambridge: Sever and Francis1835-40 [1862].

Trumbull, G., Regulating for Legitimacy: Consumer Credit Access in France and America, Working Paper 11-047, Harvard Business School, 2000

[1]Gelpi and Julien-Labruyere(2000)提到了在欧洲早期由于罗马天主教对高利贷的憎恶而阻挠了信用的使用。在当时,信用常被认为是造成经济问题的祸首。由于受文化的影响,法国直到20世纪50年代末才开始对消费者信用合法化。

[2]Credit一词来源于古老的拉丁文,意思就是“我相信”。

[3]征信所,credit bureau,实际上是用户(企业或个人)信用收集、汇总、报告商。用金融的语言来说,就是用户的信用结算中心。不同信用提供商为征信所提供及时的用户还款记录,由征信所汇总整理这些信息。

[4]但即便在美国,协会会员信息模式也存在。比如在商业银行中有Risk Management Association (协会原名为Robert Morris Association),资产支持贷款行业中有Commercial Finance Association来协调会员提供的借款者信用。

[5]Kallberg, Udell (2003)讨论了在自愿报告模式下,如果无利,信用提供者不会有动力来分享他们所有的私有信息。此外,通过自愿信息交换而收集的信息可能因为缺乏小的信用提供商数据而造成信息偏差。但强制性公共信息登记也会因为信息收集类型的限制而存在问题。

[6]R.G. Dun & Co 是美国历史上第一家成功的商业征信公司,原来由Lewis Tappan于1841年成立。1849年,J.M.Bradstreet成立并在1851年出版了第一本商业评级。1930年的经济大萧条促成了两个公司的合并。

[7]邓白氏的早期通讯员包括后来任美国第16任总统亚伯拉罕·林肯,Ulysses Grant, Grover Cleveland, William McKinley.

[8]对于许多刚到美国求学的中国留学生,由于没有在美国的信用历史,获得第一张信用卡是非常困难的。

0

推荐

京公网安备 11010502034662号

京公网安备 11010502034662号 {kind=link}