【本文发表在《中国金融》2014年第18期。与朋友张立合作】

资产证券化可以实现非标资产标准化、通过增强资产流动性来实现存量资产的现金流未来与当前的转换以及资产风险的市场化定价。因而,资产证券化是解决当前中国社会高融资成本难题以及盘活存量的一个重要金融工具。资产证券化在中国的发展可谓一波三折,但近年来随着对国内经济问题的深化认识,资产证券化再次成为焦点。然而在实践调研中我们也发现目前国内资产证券化实践在深度和广度上都非常有限,要取得突破和长远的发展,迫切需要增强对市场的理解,不断进行产品的创新以满足市场的需要。本文结合美国资产证券化市场发展的经验,从产品设计的角度提出和探讨了中国资产证券化产品创新的发展方向。

中国资产证券化市场的发展阶段和瓶颈

中国资产证券化市场的发展具有自己的特点,笔者认为资产证券化的发展大致会经历三个阶段:政策探索阶段、增量发展阶段和存量优化阶段。

第一个阶段为政策探索阶段,始于2004年资产证券化业务试点。中国证监会发布的《证券公司客户资产管理业务试行办法》自2004年2月1日起施行,支持证券公司开展资产证券化业务。2005年4月20日人民银行和中国银监会发布了《信贷资产证券化管理办法》,11月7日,中国银监会又发布了《金融机构信贷资产证券化试点监督管理办法》。但随后的世界性金融危机的发生使得试点被迫暂停。2012年,信贷资产证券化试点重启。2013年试点进一步扩大,同时《证券公司资产证券化业务管理规定》进一步规范了以专项资产管理计划为载体的企业资产证券化,保险资管也开始尝试项目资产支持计划。2014年起,各大监管机构积极探讨新的资产证券化监管方案的可能性,如由审批制改为备案制,实施“负面管理清单”等,这也标志着资产证券化迈入第二个阶段:常态化的增量发展阶段。

在试点过程中,资产证券化业务有了极大的发展,涌现了银行贷款CLO,车贷ABS,信用卡ABS、小额贷款ABS、RMBS等多种产品。但是,目前的资产证券化产品结构设计过于简单,有些情况下为了满足上级任务而发行,并不能真正满足市场发展和融资需要。因此,资产支持债券虽然在总量上有所增加,但实际面临进一步发展的技术瓶颈。比如,信贷资产证券化由于入池资产质量较高导致收益率无明显优势、很多信贷或企业资产证券化产品的风险等级划分不明显、期限的选择有限、与其他固定收益产品没有差异化等。这些实际情况导致发行者发行动力有限,投资者购买意愿不足,投资者的构成单调,形成了资产证券化产品“叫好不叫座”的局面,直接制约了市场进一步的发展,限制了资产证券化对经济活动的作用。

笔者认为,资产证券化产品和结构设计的核心是了解市场上投资者的需求,并通过对现金流的划分设计进行满足。资产证券化产品设计应该从市场的需求出发,并随着市场需求的变化而创新,而不是仅仅从流水线上生产复制出简单产品,再推销给投资者。因而,目前中国资产证券化市场迫切需要产品的创新和突破,真正能够满足投资者需求,优化存量资产,为实体经济服务。

中国资产证券化产品创新和发展方向

从国际经验来看,资产证券化产品的主要投资者有货币市场基金、银行、保险公司、债券基金、对冲基金和私募基金等。这些投资者对风险的偏好各不相同,如货币基金偏好短久期的产品,而寿险则需要投资长久期的产品来匹配负债端的现金流。保险公司主要投资安全性有保障的优先层级,而对冲基金则依托其投研和风控能力青睐风险高的次级产品。同样类型的投资者,也会有不同的投资策略,对利率和基本面的判断也会有差异。因此,如何设计出多样性的产品,创造性地满足不同投资者的需求成为资产证券化产品创新的核心。而创新的产品又能加大市场对资产证券化产品的需求,从而扩大资产证券化在盘活存量,优化融资难度的作用。下文将结合美国市场的经验和中国市场的现状,提出产品和结构设计的创新方式。

1)货币市场证券

中国目前的金融环境和美国的资产证券化市场的兴起时有很大的类似:流动性通胀、利率管制下的“金融脱媒”和货币市场基金蓬勃发展。在美国,货币市场基金成了资产证券化优先级证券的重要的投资者。笔者认为,资产证券化产品的优先级提供了潜在的优质的和流动性高的投资标的,监管部门应该出台相关政策支持货币基金投资资产证券化产品。

在资产证券化产品设计方面,一方面,资产证券化产品可以设计货币市场证券层级(Money Market Tranche)以满足货币市场基金对流动性和安全性的特殊需求。美国的《1940投资公司法案》禁止货币基金购买期限大于13个月的金融产品,因此很多资产证券化产品,特别是汽车贷款ABS和RMBS通常会包含一个或多个期限小于13个月的货币市场证券层级,以满足监管要求。目前国内的资产证券化产品往往只有一个或两个优先级证券,期限大多在一年以上。

我国《货币市场基金管理暂行规定》规定货币市场基金可以投资剩余期限在三百九十七天以内的债券和期限在一年以内的债券回购。因此,一方面可以发挥资产证券化产品设计的灵活性,比普通债券提供更丰富的短期限产品,甚至增设增强流动的特殊条款,以更好的满足货币市场基金投资者的需求。比如,对优先级进行进一步分层,增设一个货币市场证券层级,期限可以选择三个月、六个月或一年,同时可以根据货币市场基金对流动性的特殊要求定制回售条款以弥补目前二级市场流动性的不足。另一方面, 目前资产证券化产品只能以现券买卖的方式在银行间债券市场交易流通(少数可以在交易所交易),而不能进行回购,这成为制约其流动性的最大障碍,也成为资产证券化产品发展的制约因素。因此,需要监管机构的政策上的支持。

目前,国内货币基金市场也面临可选择性产品有限的现状,扩大资产证券化货币基金证券可以达到一石二鸟的效果。 浮动和反向浮动利率型证券(floater和inverse floater)

2)浮动和反向浮动利率型证券(floater和inverse floater)

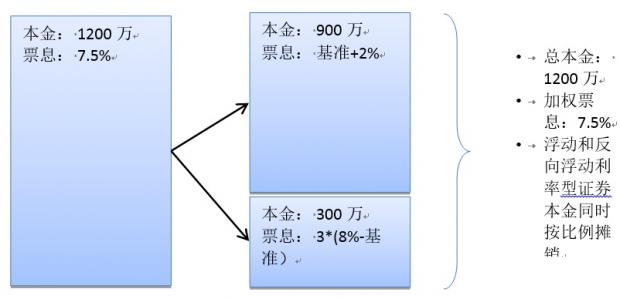

目前中国利率市场一个突出的问题是缺乏规避利率风险工具。对于固定收益债券的投资者,因为缺乏规避利率变动的风险,也不愿投资资产支持债券。因此,在资产证券化产品的设计中,可以考虑把固定票息层级拆分为浮动利率证券和一个反向浮动利率证券,这为满足投资者对利率的做多或做空的多样化要求提供了可能性。图 1简要展示了浮动和反向浮动利率证券的设计方法。

图1 固定票息层级拆分为浮动利率证券和一个反向浮动利率证券

浮动利率证券事先选定票面基准利率及特定利差,并定期调整。其票面利率与基准利率的变动方向一致,由于利率上升会使得一般债券的价格下跌,因此浮动利率证券可称之为“看空” 证券。而反向浮动利率证券的票面利率与指标利率的变动方向相反,换句话说,市场利率降低或升高时,债息会增加或减少,因此可做为“看多” 证券。“看空” 证券可以满足投资者对做空利率或者对冲利率风险的要求,而“看多”债券则可以帮助投资者匹配浮动的资金端。这种结构设计方法,既可以极大地丰富债券市场的产品种类,提高投资者参与热情,也可以反过来促进投资策略的多样性和投资组合的风险控制。在另一方面,此类设计有利于利率市场化的进程和债券市场的健康发展。

3)夹层和次级证券

目前市场上资产证券化产品普遍期限单调,无法满足适合于中长期投资者,如社保基金和保险公司的需求。同时,收益率也无明显优势,对私募基金和对冲基金没有足够的吸引力。另外,市场普遍产品只有一到两个优先级和一个次级证券,次级证券往往由发行机构自行持有。从而资产证券化的主要购买者还是银行,缺乏多层次的投资者机构,不能实现真正意义上的风险转移。而合理的设计多层次的久期较长的夹层证券及收益率较高的次级证券,可以有效的拓宽投资者的范围。

另一个重要方面,降低融资成本的必要条件之一是实现风险定价市场化,这也是资产证券化产品设计的一个难点。美国的资产证券化的次级证券(通常是非投资级,评级在BBB 以下)通常由专业的机构投资者购买。在发行产品之前,发行方就需要邀请一些合格机构投资者对资产池做详细的尽职调查。机构投资者会对产品的结构设计和资产池的质量形成自己的独立意见,并出具竞标书。竞标书中说明投标收益率,以及对结构的要求。一方面,次级投资者能够在资产池的质量对发行者形成制约,成为优先级投资者的“守门人”,另一方面,通过竞标的方式折价出售次级证券,可以实现真正的风险转移和市场化定价。因此,设计次级债券的竞标机制有助于完善多层次资产证券化投资者的构成。

4)动态资产池

资产证券化产品的创新的另一个方向是动态资产池的方式。目前国内的资产证券化产品多为静态资产池的模式,极大的制约了入池资产的种类和资产证券化模式的创新。

从入池资产种类上看,一些期限较短或者期限不确定的应收账款,如信用卡贷款,部分汽车贷款和小额贷款都无法入池。目前的信用卡ABS的资产多为分期付款的形式,本质上是按揭,期限多为固定,不是真正意义上的信用卡应收账款。解决这一问题的方法是发行动态资产池产产品,严格设定再投资标准或新资产入池标准,以不断加入新的应收账款以弥补到期的应收账款的现金流的方式实现资金端和负债端的匹配。

从模式创新上看,美国的资产管理机构可以通过债权或贷款的交易和转让来发行动态的CLO产品,运用其资产管理能力,管理资产池的投资组合,为CLO投资者创造收益。这种模式为中国的金融机构从通道业务向资产管理业务转型升级提供了可能。同时国内各大金融交易所的金融资产的交易和转让机制的兴起,也为未来形成动态资产池的资产证券化产品准备了前提条件。

综上,我国资产证券化的发展前景巨大,对我国调整经济结构、降低社会融资成本、实现利率和风险的市场化定价以及加强金融机构资产管理能力具有战略性意义。在现阶段,资产证券化市场模式单调、缺乏满足市场需求,对进一步发展和升级设立了阻碍,产品创新成为资产证券突破发展瓶颈。因此,加强对产品和结构设计的认识和实践是从量变到质变,发挥其作为重要金融工具促进中国投融资市场健康发展的关键所在。

0

推荐

京公网安备 11010502034662号

京公网安备 11010502034662号 {kind=link}