常有P2P网贷平台拿普惠金融作为P2P网贷平台之成立的基础。他们提出,国内有4600多万小微企业,其中绝大部分无法得到国有银行的贷款服务,P2P网贷的存在是将金融向世人普撒的创新。可笑甚至可悲的是,监管机构竟然纷纷拾起这天大的笑话,置绝大多数P2P网贷平台的违法违规行为之不顾,反而去谈对P2P金融“创新”施以宽容之心。

普惠金融的理念产生于上世纪70年代,发展于本世纪初。2003年,联合国前秘书长安南(Kofi Annan)指出,世界上大多数贫困人群缺乏可承受的金融服务,我们必须建立起普惠金融体系来帮助他们提高生活水平。普惠金融就是为社会中低收入以及弱势群体提供可支付得起的金融服务体系。其核心思想是所有人群都应该享有无偏见的可以获得全方位的金融服务,包括信用、保险、存储、和支付。2008年,在富豪比尔·盖茨的资助下,世界性组织普惠金融联盟成立。到目前,已经有105个团体加入该联盟。但此非盈利性组织从没有采用过P2P网贷平台的模式,其帮助对象更是与国内P2P客户群体是两回事。即便是P2P网贷平台鼻祖之一的Lending Club也在其网站上明确表示,谋利性P2P网贷平台与普惠金融是不同的概念。

近十年来,普惠金融在非洲和印度得到极度重视。根据世界银行2012年报告,在中部及南部非洲的44个国家中,仅24%的成年人拥有银行账户,而印度也仅有35%的成年人有银行账户。事实上,为了增加国民对信用的取得渠道,1969年,印度已经对银行实现了国有化,但绝大多数国民仍然无法从银行取得基本金融服务,其原因包括高交易费用,缺乏抵押物,过多文件,等等。2005年,印度央行制定了条规规范和促进普惠金融行为。

普惠金融中的一个重要实施方式是小额金融。与商业银行的根本区别之一是小额金融基于信用基础,没有资产抵押,不需要抵押担保,也不需要律师,面向广大贫困人群。小额金融的倡导者Muhammad Yunus(尤努斯)也因此获得2005年诺贝尔和平奖。可以想象,正因为普惠金融的帮助对象是贫困者,而这些贫困者不但受教育程度低,也无法享有网络技术,大部分普惠金融的活动是借助于人力上门拜访而不是互联网实施。但P2P网贷的基础却是互联网。在当前,世界小额金融放贷的平均额度大约是1,026美元,也远远低于中国P2P网贷平台上的放贷额度。

目前,全球有大约7千家所谓的小额金融机构。然而原本非盈利的普惠小额金融思想在现实的发展中也遇到极大挑战。根据美国俄亥俄州立大学Kadir Yildirim博士的研究,小额金融机构大量发展的主要原因是高达从20%到100%不等的高利息,一些以普惠为名义而实质上通过高利息盈利的商业化模式不断盛起。在一篇《贫困者的普世金融:祝福还是灾难》中,Yildirim博士写道,贫困者的信贷因为高息面临极高的违约率;而逐渐商业化的小额金融机构强调的是通过高利贷而获得的利润。美国《商业周刊》在2007年刊文《丑陋的小额放贷》中指出,小额金融的利息可以和高利贷、典当行利息相比高低。但我们也看到真正的普惠金融,比如尤努斯先生所领导的乡村银行为解决贫困现状做出了卓越贡献。

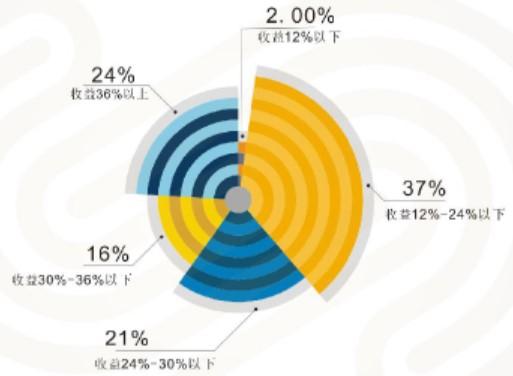

中国绝大多数P2P网贷平台没有吸收非盈利的普世金融的真髓,有的只是商业目的的高利贷谋利情结。根据《2014年中国互联网金融行业深度研究报告》,在355家P2P平台中,98%给予投资者的年化利率高于12%,61%的年化利率高于24%(下图1)。如果再加上P2P平台向借款者索要的各种费用,那么可以看出,绝大多数借款者向P2P平台支付的年化利率要高于或接近30%。根据2001年4月4号《中国人民银行办公厅关于高利贷认定标准问题的函》,借贷利率高于法律允许的金融机构同期、同档次贷款利率(不含浮动)3倍的为高利借贷行为。请问监管部门,国内P2P网贷平台发放的借款行为是不是高利贷行为?再根据2002年《中国人民银行关于取缔地下钱庄及打击高利贷行为的通知》,P2P网贷平台是应该得到监管部门的宽容呢,还是应当视人民银行的通知为废纸?

图1. 355家平台给予投资者的年化利率分布

来源:《2014年中国互联网金融行业深度研究报告》

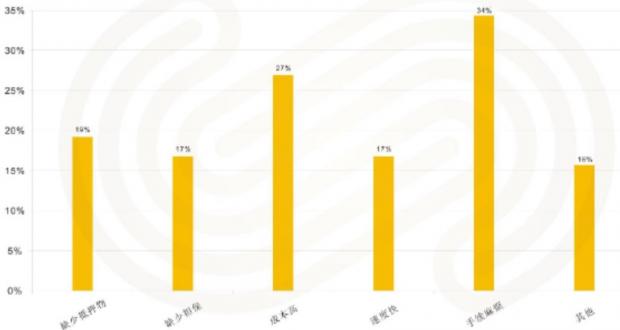

即便我们忽略上述行为而不顾,P2P网贷平台是不是如平台所说真正能帮助4600万小微企业呢?答案是基本不可能。原因如下图2。图中显示了为什么小微企业不能成功从商业银行获得贷款的原因。调查发现,19%是由于小微企业缺乏抵押物,17%是缺乏担保,27%是成本高,34%是因为手续麻烦。而我们知道国内绝大多数P2P网贷平台是抵押贷,因此,如果因为缺乏抵押物或者担保而不能从商业银行获得贷款的小微企业也绝不可能从P2P网贷平台获得贷款;如果这些小微企业认为银行贷款成本高而不愿从银行贷款的话,那他们更不可能接受P2P网贷平台的高利贷。而一个对风险控制严格的P2P平台不可能放松对企业的尽职调查,这个过程不可能随意。如此看来,所谓普惠的金融服务并不能普惠到4600万企业。那么谁去会到P2P平台贷款呢?哪一个小微企业能创造出比高利贷还高的利润呢?结果很明显了。

图2. 小微企业未从银行申请到贷款原因

来源:《2014年中国互联网金融行业深度研究报告》

我个人一直认为P2P网贷平台有其促进金融发展的益处,本身并不需要用普惠金融这种挂羊头卖狗肉的欺骗来误导大众而获得理解和支持。但P2P网贷平台必须遵守现行法律的监管。大家可以说现行法律对新兴事物不规范,需要修改,但在现行法律没有修改之下,所有金融活动还必须遵守当前法律法规。这是我们从美国证券交易委员会监管P2P网贷平台Lending Club和Prosper中学习到的。如果我们不能在无序的金融活动起步期就予以规范,那么任由其自由发展所带来的影响不但是更为混乱的结局以至系统风险,而且是执法者自己对现行法律体系的不尊重,也是对投资人的不负责。

0

推荐

京公网安备 11010502034662号

京公网安备 11010502034662号 {kind=link}