[文章发表在《清华金融评论》2014年第6期]

中国经济增长在当前和今后的一段时间内将放缓是绝大部分经济学者的共识。习总书记在今年经济工作会议上表示消费是发展经济的基础。然而,国内消费的增长在目前体制,包括房价、医疗、养老、贫困差距等制约下,发展空间非常有限。以2009年为扩大内需而推出的“家电下乡”刺激政策为例,其效果并不显著。政府提出投资仍是发展的关键。但是,我们也知道大规模投资是不可持续的。根据2013年国际货币基金组织的研究,中国投资占GDP的比重接近令人瞠目的50%。历史上没有一个国家可以靠投资推动经济的持续发展。即便是日本在其昔日最高峰时,投资也不足GDP的40%。事实上,新一任政府不可能再次推出类如2009年的4万亿的经济刺激计划。

在今年5月7日举行的美国外交关系理事会论坛上,美联储前主席格林斯潘博士说道,中国经济规模在不断扩大,但中国的高速增长不是自身的,是借来的,包括外来投资和外来技术。缺乏自主创新是中国经济发展的一大瓶颈。要全面地实现自主创新不是一日之功,特别是在国内知识产权保护薄弱,抄袭、模仿盛行的今天,自主创新更是困难,要改革也是积重难返,非短期之功。格林斯潘博士举例说道全球100名最具创新意识和能力的公司中,美国占45个,中国为0。

在诸多现实困难下,是否有其他渠道能够推动经济金融体制的完善并且可以持续推动、支撑经济发展是个有意义的重要问题。笔者认为通过“借”来发展中国经济仍是可能,不过“借”不再是体现在外来投资和技术,而是外来资本。如何“借”呢?这可以学习美国。

美国靠“借”发展的经验

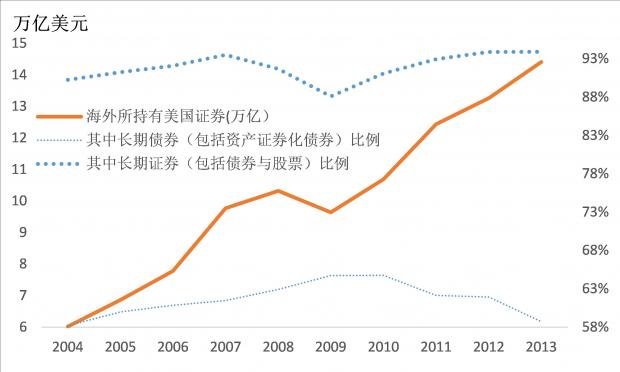

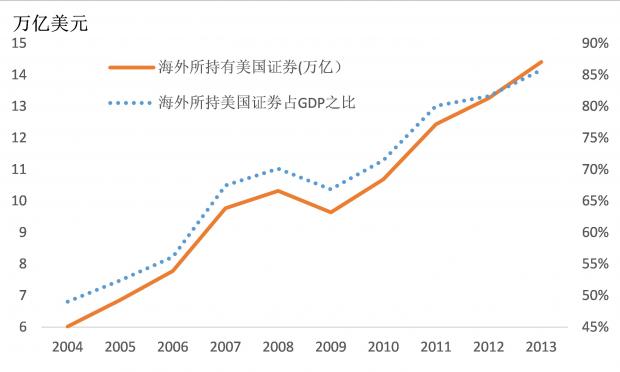

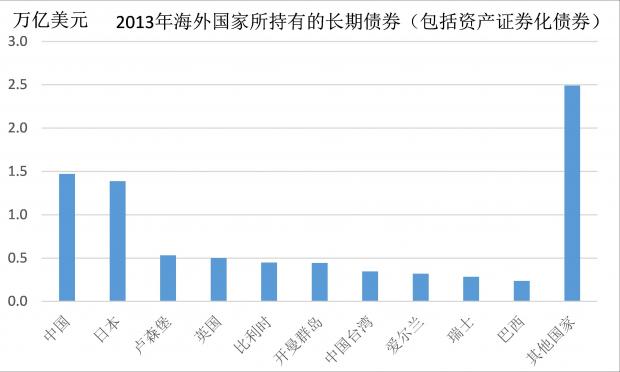

我们都知道,美国的经济繁荣也是靠“借”而来的。下图1数据来自于美国财政部,显示了海外国家所持有的美国证券(包括长、短期债券和股票)的总量变化。到2013年为止,海外国家共持有价值为14.4万亿美元的美国证券,其中,长期证券(包括长期债券和股票)达13.5万亿,长期债券(包括资产证券化债券)达到8.5万亿。而2013年美国GDP总量仅为16.7万亿。也就是说,海外国家所持有的美国证券占美国GDP之比为86%;海外国家所持有的美国长期债券占美国GDP之比为50%。图2显示了近10年,美国GDP的发展变化和海外国家所持美国证券占GDP之比的变化。非常明显,两者高度相关。实际上,不看下面图表,大家也知道,美国靠借债维持其高度消费的事实。图3显示在2013年海外国家所持有的美国长期债券中,中国(不包括香港、澳门、台湾)占有最大比例,达17.4%,日本紧随。因此说,美国的经济发展是靠“借”来的,并不过分。当然有人会说,美国有借的资本,但这个资本中国也并不是没有。例如,美国波士顿咨询公司4月25日发布的全球制造业竞争力的排名报告中,中国综合实力仍排在第一位,美国为第二。

图1.海外国家所持有美国证券及比例

数据来源:美国财政部

图2. 海外国家所持美国证券占GDP之比

数据来源:美国财政部

图3.2013年海外国家所持有的美国长期债券

数据来源:美国财政部

资产证券化是金融工具的新选择

面对金融新形势,新一任政府强调盘活存量。资产证券化是盘活存量的一个很好金融工具。资产证券化的实质是将低流通性的有未来现金流的存量资产转变为流动性好的可交易金融产品从而获得当前现金。但在现实中,银行和其他金融机构对资产证券化的热情并不高。笔者认为,我们可以学习美国“借”资本的经验,那就是创造中国资产证券化产品海外销售渠道,不但盘活存量,而且“借”来海外资金推动经济发展。当然,这并非易事,其益处与困难并存。

要列举“借”的好处,只需看看我国目前市场的困境:

1. 实体经济融资成本高,盈利空间小。社会上所热论的理财产品、互联网金融对实体经济融资成本的降低没有根本用处,各种“宝”也仅仅是将资金通过不同渠道间的转换而进行监管套利。当企业家将资金从实体中抽出而转移到金融放贷或其他金融中介活动中时,经济的发展就成为空中楼阁,危机四伏。

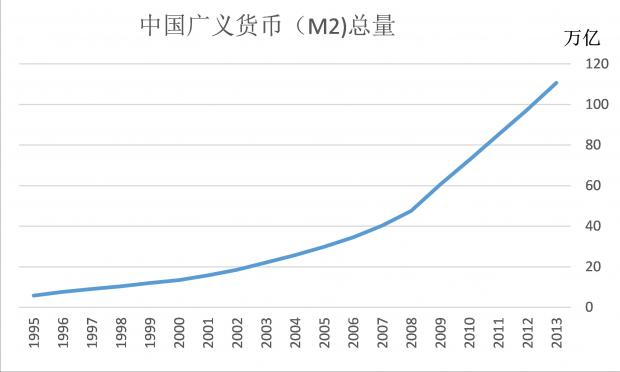

2. 资金流通性压力高,但人总行仍坚持不过度增发货币。在新一任政府领导下,2013年中国M2(广义货币)总量同比增长为13.6%,是2001年以来最低(图4)。2009年,随四万亿刺激计划,M2总量同比增速曾高达27.6%。政府不愿多印钞票,市场资金流动压力怎么解决?在当前,政府希望调动国内民营资本。但民营资本强调市场作用。在经济结构问题、管理所属权没有解决的情况下,效果也有限。

图4.中国广义货币(M2)总量

数据来源:和讯网

3. 地方债务问题严重,第三季度到期支付的信托总量已有万亿。如果靠借新还旧,在融资成本没有降低的情况下,这只能成为庞氏结局。

4. 银行和其他金融机构缺乏资产证券化的动力。原因很简单,那就是资产证券化产品的收益率低于国内投资者的回报要求。以住房按揭来说,目前按揭利率一般为7%左右。在资产证券化过程中,扣除手续费、服务费等各种费用后,给予投资者的回报不会高于5%。而一般银行理财产品的年化回报率要高于5%。因此,投资者不可能对住房按揭证券感兴趣。在这种情况下,银行动力不足是显然的。

资产证券化可尝试拓展海外渠道

如果中国的资产证券化产品可以有海外销售渠道,那么以上所论述的问题都可以得到改善。其根本原因在于

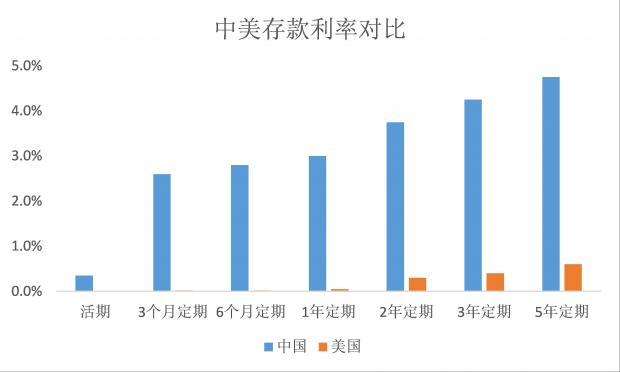

1. 海外融资成本相对国内显著低廉。以美国摩根大通银行为例,下图5对比了中美两国的存款利率。人民币海外借款利率也很低。两国银行贷款利率因为资产不同而各有差异,但显然与存款利率是相关的。因此中国资产证券化产品走向海外,可以降低国内融资者的成本。

图5.中美存款利率对比

数据来源.摩根大通,和讯网

2. 对风险具有不同层次喜好的海外机构投资者可以吸纳不同风险的中国资产证券化产品。不同投资者对金融产品的风险不同。海外投资者特别是机构投资者对金融产品风险有较为规范化的评估,因此不但可以吸纳风险较高的产品,而且也有助打破刚性兑付的怪圈,倒逼国内金融机构的规范化、市场化操作。

3. 随着美国经济的复苏,大量资金在寻找着高收益率金融产品。国内资产证券化产品的收益率高于海外产品。因此,两方的结合是双赢。

海外资产证券化须解决的问题及建议

当然,资产证券化产品走出去并不是简单的事情。主要难点表现在

1. 汇率问题。资产证券化产品作为固定收益金融产品的一个部分是需要定期给投资者以利息和本金的支付。资产是在中国,而投资者在海外,因此,如何支付涉及到汇率问题。但是这不是一个难题。比如,可以仿照在香港发行的点心债模式(国内企业在香港以人民币进行交易结算);或者,仍以美元结算单发行方同时购买汇率掉期以防范可能的汇率变动。特别需要指出,在海外发行以人民币结算的资产证券化产品,对于扩大人民币国际化也是非常有用的渠道。有人可能担心有投机者利用国内与香港及海外汇率的差异进行套汇,但随着人民币汇率双向波动的展开,这种机会将大大减少。

2. SPV(特殊目的载体)问题。SPV具有破产隔离功能,是资产证券化的基石。但目前国内还没有严格意义上的法律条文来设定SPV。有些人可能担心一旦投资者购买了我们的债券,那么国有资产就被海外拿走了。这是对资产证券化不了解。以美国房贷资产债券为例,尽管我们购买了上千亿美元债券,资产仍在美国。

3. 债券流通性问题,美国资产证券化产品,特别是机构按揭抵押证券的流通性在世界上仅次于美国政府债券。高流通性可以加快变现的可能、减小交易和持有成本,因此吸引了投资者的兴趣。如果我们的债券走向海外,由于发行方规模、营运的持续性等一系列原因,债券的流通性可能不好。如果国家可以成立一个公司,集中资产证券化的发行,扩大其市场影响,流动性的问题可以逐步改善。

4. 利率非市场化,利率收益率曲线不完善问题。由于资产证券化产品的定价依赖于收益率曲线,因此中国资产证券化债券的定价会受到关注。起源与政府机构的中债登已经推出收益率曲线多年,但问题很多。投资者也会因此要求对中国资产证券化产品要求额外的收益率,这是市场现象,会逐步改善,并不是一个不可克服的问题。

总之,困难多不可怕,寻解决方案,借鉴美国经济发展的模式,合理“借”用国外资金是推动我国经济发展的一个好渠道。长期以来,我们摸着石头过河,在资产证券化上,我们做些试点,不但有益无害而且有长期战略意义。

0

推荐

京公网安备 11010502034662号

京公网安备 11010502034662号 {kind=link}