自1983年,从中国贷款利率双轨制实施以来,利率市场化的进程一直在缓慢和争论中前行。2012年起,利率市场化进程开始加快。2012年6月和7月,央行连续推出新规则,允许存款利率可以上浮,上限为基准利率的110%; 贷款利率可以下调,下限为基准利率的70%。仅隔一年,今年7月,央行宣布金融机构贷款利率管制全部放开。而刚刚公布的第三季度央行货币政策执行报告更是明确指出,要进一步推进利率市场化形成机制改革,更大程度发挥市场机制在金融资源配置中的基础性作用。利率市场化进程是显然的,但到目前为止,最为重要的,关系到千家万户的商业银行存款利率仍然没有放开管制。商业银行仍然凭借着金融垄断地位以极低的成本,通过牺牲亿万储户的利益来维护其负债结构。

所谓的利率市场化,也就是将存贷款利率的决定权交给市场,由市场参与者,而不是政府,根据市场信息和市场货币供求关系来决定利率的机制。在这个机制里,政府的作用更多地是体现在基准利率的调整和多种货币政策工具,如公开市场操作,的运用来间接调控利率。显然,在市场机制下,资金才能够更好的通过价格机制达到资金在社会生产中的有效配置和流通。

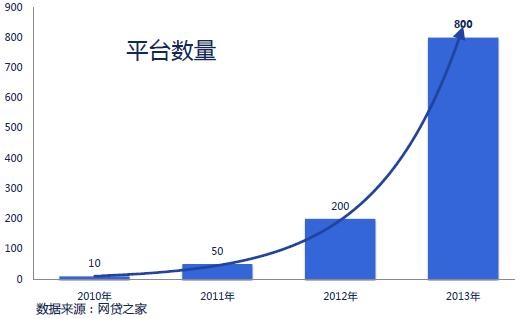

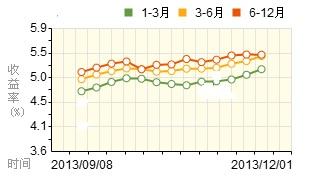

2013年号称为中国互联网金融元年。互联网金融理念和产品都得到极大发展。第三方支付、P2P网络信贷、众筹融资等网络金融服务平台迅速崛起。P2P网贷平台已经超过800家(图1) 。阿里小贷投入贷款总额到2013 年 6 月末已超过 1000 亿元,客户超过32 万户。余额宝在6月推出,利用天弘货币基金,仅5个月就吸纳社会资金达1千亿,相当一个中型银行个人存款规模。显然,互联网金融业的成功依赖于互联网技术。但是更重要一层是,它反映了银行存款利率与市场化的距离。在储户将资金重新配置,从银行移出,存入余额宝之时,投资者已经用行动表明了银行存款利率低于市场资源配置的有效利率。根据平安集团陆金所公布的互联网贷产品数据,图2显示了不同期限的保本保息产品在最近三个月的利率走势。通过比较可以看出,第一,这些金融产品与银行的同等产品利差有200个基点或更高; 第二,在第三季度,市场利息基本处于上升趋势,反映了市场资金逐步趋于紧张的势态。另一个P2P网贷公司积木盒子也发现,在最近几个月,投资者对同一期限的保本保息金融产品的利息要求在逐步增高。但我们也注意到,银行同时期定存利息并没有改变。在当前中国的垄断、半封闭的金融市场体系中,商业银行由于其金融垄断地位享受着低存高贷的谋利机会。从数据来看,中国四大行的利息净收入占营运收入的百分比在70%到85%。而美国商业银行的平均数已经从70年代的80%降低到目前的60%左右。随着互联网的发展,以积木盒子、陆金所为代表的P2P网贷给储蓄者提供了一个良好的存储投资机会。而商业银行在面临去存款化,也即低成本储户资金来源大幅减少后,也必将逐步存款提高利率,而由此将部分低存高贷利差还利与民。因此,以P2P网贷为代表的互联网金融正在以倒逼存款利率市场的方式为利率市场化做出重要贡献。

在P2P网贷对利率市场化做出贡献的同时,还为实体经济贡献着重要力量。由于P2P网贷服务对象大多是被商业银行忽略的中小微企业,对这些实体经济发展的融资帮助恰恰为经济发展和社会就业提供着支撑。以积木盒子为例(公示:在写这篇文章时,作者作为积木盒子的CRO负责风控各项业务的搭建),其90%的投资者投资流向了中小微企业。据不完全统计,全国有4000多万家中小微企业。在缺乏商业银行的支持下 ,这些企业不得不以高昂利息在民间筹集经营流通资金,月息2分也仅属于起步价。显然,正规银行存款利率与非正规信贷利率,所谓二元结构的共存,阻碍了中国经济发展。学术界一直认为利率市场化是消除二元结构的最好办法。 但二十多年来利率市场化进程显示利益集团的影响太大,依靠自上而下的利率改革还需时日。以P2P网贷为例的互联网金融的蓬勃发展提供了一个自下而上的强大力量推动着中国利率化市场发展。这是平等、共享的互联网精神对单边、垄断的传统势力的挑战。

图1.P2P网贷平台总量

图2.平安集团互联网贷产品利率走势

0

推荐

京公网安备 11010502034662号

京公网安备 11010502034662号 {kind=link}