国内房地产价格节节攀升,成为社会争论的一个主要问题。对此,不少人认为由地方政府引导的地价飙升是一个重要原因。2011年仅全国土地出让金一项就是2002年的25倍,占地方财政收入的48%。显然,随着可出售土地的减少,地方政府财政增长将面临难题。通过系列文章,笔者将对中国地方财政收入来源提出一些解决方法。在这篇文章中,笔者介绍了美国地方财政来源。他乡之水,可借清源。

中国国家财政收入与美国联邦财政收入来源大致相同,由税、利、债、费组成。但中国地方政府财政来源结构与美国有一些本质上的不同。美国地方政府征税权利来自于州法律。由于各州法律不同,地方财政收入来源有很多变化。但主要结构还是基本相似。美国地方政府财政收入主要来自于本地经济体,此外,也有联邦和州政府的拨款。 地方政府主要收入可划为4部分 - 本级税收收入,本级非税收收入,政府间拨款收入,和债。美国地方债规模目前大致有4万亿美元,是地方财政,也是资本市场不可忽视的部分。而在中国,《预算法》明确规定“地方政府不得发行地方政府债券”,地方政府的债务主要是通过银行借款。(地方政府变相发债不在本文讨论之内,下一篇再讨论)。

1。美地方政府税收收入中最大两块是财产税和销售税。财产税包括不动产税和动产税。不动产是指所有土地以及在土地上的建筑结构。显然,不动产,顾名思义,为地方财政提供了稳定的,也是可估计的收入来源;逃避此税也是不可能的。所有不动产,不论大小,拥有者必须为享受资源而纳税,除非特例。财产税率增减由当地公民(无论是否有不动产)投票决定(非公民不享受投票权);财产价值由市场决定(有些地方政府也采用一定折扣);税则为两者之积。

把房产税的政策,征收控制权下放给地方政府,给予了地方政府一定的自治权,事实上有助于地方与联邦,州政府的合作。以加州为例,在加州刚加入联邦时,州政府严格控制一切,造成地方与州政府互不信任和无止境的争论。直到1879年,加州第二部宪法明确规定州政府被禁止以地方利益为名目征收地方税。此后,地方税务自治在不断发展。1903年,加州最高法院一致表决,地方税务是地方政府事务。1910年加州财产分离法规定财产税是地方政府收入来源。虽然在之后的100年里,围绕着财产税的争论仍没有结束,但至少在加州宪法上,财产税在征收和归宿上是明确的。

2。非税收收入主要部分是地方政府提供给企业或个人的服务收入,如飞机场使用,固体垃圾处理,下水道服务,以及罚没款,地方法庭收入,投资收入,以及商业合约,如电话公司,水电能源公司在地方经营的商业准许费,等。

3。政府间收入主要指来自于联邦或州政府的资助,救助及贷款。比如,美国农业部提供农村发展资金用于农村污水,或固体垃圾处理等。类似资助多入牛毛。通常,州政府的资助远远高于联邦政府。

4。借贷收入主要是指为满足营运需要而在资本市场的借贷。最主要形式是债券和期票。债券通常是由未来特定收入(即特定项目所产生的现金流)或一般收入(即地方政府的未来税收收入)支持。地方政府债一般都有评级公司的评级,这些评级的高低影响地方政府债券的收益率。对于没有评级的地方债,融资的成本就要高很多。此外,在市场发行债券还受到一系列条规法律的限制。如果发行以未来税收收入为抵押的债券,那么地方纳税者还要对此进行公投,因为他们才是未来税收的支付者。地方债券主要由个人拥有(直接或间接,约占75%)。

下图显示美国地方政府平均收入以及康州,马萨诸塞州地方政府的收入在1995和2005间的变化。可以看出,地方财政主要来源还是靠自己,其中,税务,特别是财产税是大块。

|

|

美国 |

康州 |

马赛诸塞州 |

|||

|

|

1995 |

2005 |

1995 |

2005 |

1995 |

2005 |

|

总收入(每人实际) |

$3,255 |

$3,914 |

$3,046 |

$3,654 |

$2,901 |

$3,667 |

|

来自政府间收入 |

38.3% |

38.9% |

32.0% |

33.1% |

38.0% |

41.3% |

|

来自联邦 |

3.9% |

4.5% |

3.5% |

3.5% |

6.1% |

5.5% |

|

来自州政府 |

34.4% |

34.4% |

28.4% |

29.6% |

31.8% |

35.8% |

|

自己来源收入 |

61.7% |

61.1% |

68.0% |

66.9% |

62.0% |

58.7% |

|

税收收入 |

38.7% |

38.6% |

58.2% |

57.2% |

46.8% |

45.5% |

|

财产税 |

28.7% |

27.9% |

57.6% |

55.9% |

45.5% |

43.8% |

|

销售税 |

4.1% |

4.3% |

|

|

|

|

|

特定销售税 |

1.8% |

1.9% |

|

|

0.4% |

0.6% |

|

个人收入税 |

1.8% |

1.8% |

|

|

|

|

|

公司收入税 |

0.3% |

0.4% |

|

|

|

|

|

其它税 |

1.8% |

2.3% |

0.7% |

1.2% |

0.9% |

1.1% |

|

服务罚没专项收入 |

15.9% |

16.0% |

6.3% |

6.8% |

12.3% |

9.9% |

|

其它收入(包括债券) |

7.2% |

6.5% |

3.5% |

3.0% |

3.0% |

3.2% |

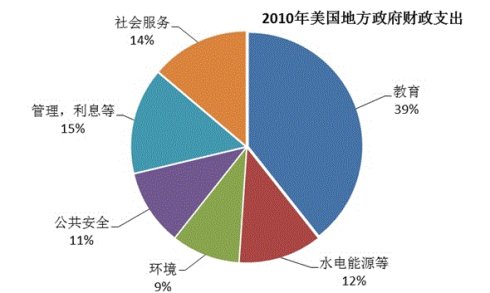

既然说了很多地方政府收入来源,那么支出在哪儿呢?这样一个图就可以了(注意地方政府财政支出与联邦政府是不同的)。

0

推荐

京公网安备 11010502034662号

京公网安备 11010502034662号