近来,国内要求上市公司实行现金分红的呼声日益高涨。这一部分原因是由于中国股市的回报率实在太令人失望;另一部分原因是来自于证监会新任主席郭树清先生对分红的支持言论。然而,上市公司是否一定要分派红利?更为重要的,分派红利是否可以提振中国股市?笔者不以为然。

作为股东,其投资目标单一明了,那就是投资回报率。作为公司,其目标则有多样,包括员工福利、公司长远发展、股东利益、社会责任(不要奇怪,资本主义国家的公司对此也很重视),等等。因此,股东目标与公司目标有一致的地方,又不完全相同。而股东目标虽然单一,但也有分类。有的强调长远回报,有的只注重近期收益。注重短期收益的股东为股票价格的波动而买卖股票。注重长远回报的股东,如沃伦巴菲特,对股票价格并不关心。他说过,股民真正需要的是一个好主意。华尔街是因股市交易量而存活,而股民则因不交易而致富。沃伦巴菲特论述到,如果大家都时时刻刻交易股票,那么最后得益的将是券商(因为股民交易无论盈亏,必须缴纳手续费)。

由于股东与公司目标的不一致性,对于公司是否应当分红当然也不会有共识。但这本来不是个问题,因为大家知道,股票的价格是由经折扣后的未来现金流总量决定的。因此,市场股价已经将公司是否分红,以及红利的大小都考虑进去了。公司是否分红是一个公开事实。公司不会今天说要分红,明天说不分红,后天再改口。如果原本不分红的公司准备分红,像最近苹果公司的决定,那么在消息公布的当天,股价就会马上调整。而此后,股票的价位还是会回到基本面。这个基本面就是公司未来业绩。因此,公司从不分红到分红只对那些目前拥有公司股票的股东有利,而对市场的后续发展没有帮助。在这个问题上,海外学术界已经做了很多研究(如,德国曼汉姆大学的Sava Savov),结论是增发红利后,公司业绩不会有显著提高。如果增发红利对与其息息相关的公司业绩都没有帮助,那么它也不可能会对未来的股价有帮助,对整个股市则更无意义。

至于公司是否分红,不同的公司做法也不一样。股神沃伦巴菲特认为,如果保留在公司的资金能创造出更多的价值,那么就不应当分红。事实上,巴菲特的公司伯克希尔哈撒韦自1968年以来就从来没有分红过,也没有计划未来去做。至于公司分红价值论是否是巴菲特的借口,这只能是仁者见仁了。但是,金融研究发现,如果公司将省下的红利对公司发展进行再追加投资,并且这种投资能够带来股票的更大上涨,那么不分派红利是有道理的。还有一种说法,成熟的公司才分红。比如,网络或IT公司基本没有红利。苹果最近的分红计划也因此被外界认为是其走向成熟技术与产品的表现(微软也是2003年之后才开始分红)。在另一方面,一些电力、电信、石油、医药公司则是分红利的常家。比如,壳牌石油公司,美国电话电报公司。 美国匹滋堡大学金融系教授大卫丹尼思发现美国、英国、日本等发达国家中90%的红利来自于20%付红利公司。也就是说,很多公司的红利或者很小,或者就没有。此外,在美国、英国等,个人投资者所获红利必须交纳所得税(具体做法有区别)。因此,是否红利税务问题也是一些投资者是否股买股票的原因。

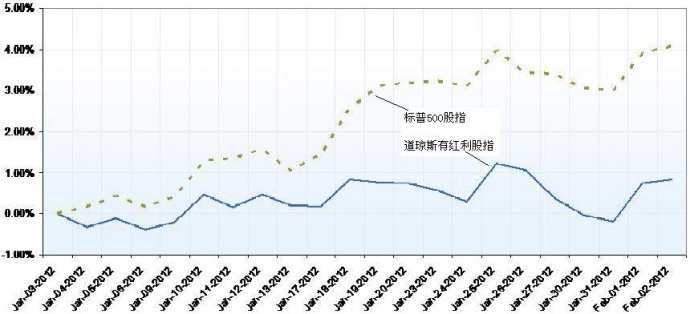

那么有红利的股票,是否业绩也很好呢?类似的研究在西方学术界或者业界都重复过很多次。总体来说,在同样条件下,有红利分配的股票在经济低迷的市场下通常有好的表现,原因是因为红利为投资者提供了稳定的现金源,因此降低了投资部分风险。在中国股市低迷的情况下,这可能也是股民提出要分派红利的另外原因。以美国电话电报公司为例,从2007年底到2008年底的金融危机阶段,道琼斯下跌了37%,而美国电话电报公司只跌了约26%。但是在经济上升期,投资者对风险投资的胃口增大,对有红利的股票的青睐也就会减小。自2012年初以来,市场经济好转,道琼斯上涨了7.4%,而美国电话电报公司只上涨了5.3%。下图显示了在2012年第一个月,道琼斯有红利股指与标普500股指的对比。显然,道琼斯有红利股指回报率不好。

总之,将中国股市的希望放在红利分配之上是短视的,也是不正确的。正如沃伦巴菲特所说,一个成功的投资者必须自己做足研究工作。投资的成功不是在于红利。中国股市的提振也不在于公司能否分红。

0

推荐

京公网安备 11010502034662号

京公网安备 11010502034662号 {kind=link}