美国经济、金融的发展得益于其完善的数据统计及公开化。这不仅为学术界、企业界提供了资料来研究、分析经济发展问题和策略,也为政府对未来的决策提供了科学量化手段。这一点,中国还有很长的路要提高(见中国经济发展与数据库建设及数据意识、中国数据问题)。

美国财政部的网站有联邦财政收支数据,通过对其数据的分析,可以看出美国在未来一段时间必须保持其国债低利率的现状。而通过这个要求,大家可以推测其经济操作大致模式。

本周一个重要消息是奥巴马总统向国会提出将美国债务上限再提高1.2万亿美元达到总量16.4万亿美元。市场分析表明,如果此项提议得到通过,美联邦的支 出规模可以在明年大部分时间得以满足,但其债务与GDP之比也在向欧元区的一些国家靠拢。目前美联邦的支出规模距上限不足1000亿美元。在过去的8月 份,两党曾达成协议,提高美国的债务上限9000亿美元。然而,支出是如此之快。美国将如何应对?

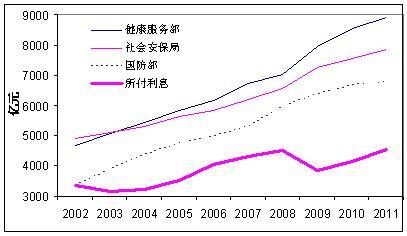

通过美国财政部的数据,以2011年财政年度为例(美国财政年度是从一年的10月份开始到下一年的9月份结束。换句话说,美国目前财政年度已经是2012年),财政支出最大的部分为健康服务部(Health and Human Services),8912亿; 第二为社会安保局(Social Security Administration)开支,7842亿;第三为国防部,6781亿;第四为国债利息支出,4540亿;此后依次为,农业部1394亿;劳工部1350亿;老兵事务部1269亿;交通部773亿;等。总共支出为3.6万亿。

在收入方面,依量大小排序为:个人收入税1.1万亿;个人缴纳退休社保税7585亿;公司税1811亿;个人购买税(销售税)797亿,等 (由此可见,个人纳税占联邦收入的绝大比重),总共收入为2.3万亿。显然,收不抵支;2011财政年度财政赤字为1.2万亿。

下图显示联邦最近10年的四项最大支出。其中,国防开销已经翻了一倍,健康医保在2003年超过社会安保成为开支最大的项目。联储为国债而付的利息也在增加,但增长不到40%,事实上,在2009年,利息支出还减少了很多。

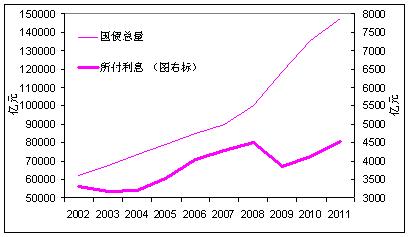

而我们知道,美联储为对付金融危机已经发行了大量债券(如下图所示)。相比10年前,美国国债务增长了近140%,特别是在2008年后,增长速度惊人。

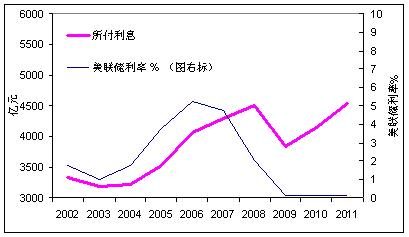

但美国所付利息增长却不成比例。显然,主要还是利率在起作用(在下图中,我们用美联储利率作为债券利率的代理。可以看出,当债务总量没有非常规变化时,利息与美联储利率的相关性很强)。

要减少财政赤字或控制财政赤字增长,政府必须要在开支上下功夫,或者增加税收。但经过今年夏天两党在财政预算上的风波,大家都知道要大幅度消减福利开支是 困难重重,要增加税收难度也大。而且,目前低迷的经济形势还将持续。美国债务高筑的趋势没有缓解的迹象。在2011财政年度,19.7%的财政收入是用来 支付利息。

在这种情形下,我们可以推断美国必须保持低利率,而且是历史上的极低利率。否则的话,仅债务利息一项就能让美国得不到喘息的机会。因此,不论美联储公开市场委员会如何说,美联储没有选择的必须继续保持低利率的政策不变。

但在市场经济环境下,利率也不完全是美联储能控制的。当利率回报不足以吸引人时,投资者会通过市场表达他们的选择。因此,美联储必须对全球经济做通盘考 虑。优势在于,美国仍是世界最为重要的经济体,其所推行的货币、财政政策对世界经济起到作用。因此,美国可以审时度势。世界各国经济没有最差,也没有最 好,各国的比较只是相对而言。自第三季度起,市场一直揣测美联储会不会推出QE3(量化宽松政策)。通过上述分析,笔者认为,如果其他主要发达国家没有采 用宽松货币政策,美国很大程度不会推行QE3。

在另一方面,欧洲债务危机还将持续,新兴经济体又面临困境。投资者去风险、去杠杆,将资金回流美国是不争事实。这虽对压低美国债收益率有好处,但也造成美 元升值,直接影响美国商品出口。通过市场操作,避免其它货币贬值是一个渠道。本周,美国批评日本入市干扰日元升值就是一个例子。如此公开批评不但少有,而 且也与美国联合日本在今年初入市干扰日元升值的事实相违背。美国对人民币升值的压力还将继续。

0

推荐

京公网安备 11010502034662号

京公网安备 11010502034662号 {kind=link}