据美财政部数据,在9月份,中国新购113亿美元美国国债,总共拥有量达到1.15万亿美元,是美国的最大海外投资者。虽然,在今后一段时间内,受欧洲债务危机的影响,美国长期国债的市场需求仍会强劲、价格会相对稳定,但笔者认为这正是该减少美长期国债的时候了。

1。为什么美元资产是中国最大的外汇储备资产?

美国国债一直被认为是全球流通性最好的金融资产,且基本无违约风险,是中国外汇储备首选产品。但应该说,中国对美元资产的大规模投资并不是一个完全自愿行为。第一,美国是中国最大的商品贸易净出口国,而且美元是世界上贸易的主要流通货币。所以说,通过贸易出口,中国积累了大量美元。仅在2010年,中国贸易顺差就达1831亿美元;第二,中国作为最有前途的新兴经济体之一,吸引了大量的海外直接投资(FDI)。在2010年,FDI在华投资达1060亿美元;第三,再加上热钱的流入,中国外汇储备急速上升。美元占中国外汇储备份额约近为60%;第四,为了限制人民币升值幅度过快,中国必须不断入市购买美元。但是美元货币本身并无利息。这是以美元计价的资产储备,如美国国债、两房(房利美、房地美)债券,等迅速增长的主要原因。

2。为什么中国无法长期大规模持有美国国债?

中国无法长期大规模持有美国国债既有经济因素,也有政治因素。

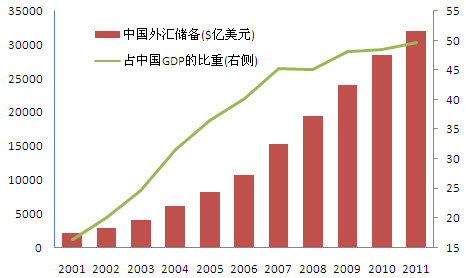

中国在过去的10年里,中国外汇储备的增长与经济总量的增长不成比例(如图1)。目前,中国外汇储备达3.2万亿美元,约为GDP的50%;而在2001年,中国外汇储备仅是此数目的零头,约为2000亿美元,是GDP的16%。这种增长速度不可持续。而且持有大量单一资产,在需要时,不利资产转换。

图1。

在政治上,中美两国都在提心吊胆。美国政客们对中国大规模持有美国国债一直抱有矛盾态度。一方面,他们需要中国购买。国务卿克林顿、副总统拜顿都多次表示对中国购买美国国债的感谢。但另一方面,他们也担心中国通过对美国国债的控制影响美国经济。但事实上,中国并不可能通过对美国债的交易来影响美国经济。虽然说,中国是美国国债的最大海外投资者(占美国国债所有海外投资者总量的26%),但相对美国国债总额也只约为8%。同时,如果真如某些人所说,中国在市场上大量抛售美国国债,中国也将蒙受巨大经济损失。在世界经济一体化的大环境下,中美经济联系非常紧密,通过抛售美国国债重创美国经济而对中国经济没有影响的可能性不存在。如果真那么做,那是害人不利己的行为,对中国的损失可能更为严重。再加上此前中国一直面临人民币升值压力,不可能在市场上抛售美元。但即便如此,美国国会仍对中国手中日益增加的美元资产抱有谨慎态度,对增加中国购买美国国债的透明度呼声很高。

与此同时,中国也担心日益增长的美国债务会导致政府违约。美主权债务是否有违约的可能?从技术上来说,美主权债务无违约可能。这是因为美国可以通过印发钞票来支付本金和利息。但在事实上,通过印发钞票来支付本金和利息会造成美元大幅贬值,这和违约无实质上的差距。即便无违约事件,美联储为刺激经济发展而采纳的宽松货币政策,包括量化宽松,也会诱发美元贬值。此外,虽说美国国债的市场流通性好,但中国持有量太大(约占外汇储备的36%),不利资产转换。因此,降低美元国债的持有,对两国都有好处。

3。为什么该是减持美长期国债的时候了?

中国此前无法大规模减少美国长期国债。作为经常帐户和资本帐户都为顺差的中国,必须到海外购买资产。一方面,美国是世界上第一经济金融大国。如上所说,美国国债是全球流通性最好的金融资产,能吸纳中国的大规模投资,且无违约风险;第二,在过去10年中,美国通货膨胀率低。最高年份是在2008,通货膨胀率也仅为3.8%。因此,美长期国债收益率还不错。据外汇局数据,中国2010年海外收益达1289亿美元(当然,这其中包括其它资产的回报,但作为主要资产的美国国债收益可能也有400亿美元左右);第三,中国希望减少人民币升值压力,需入市不断购买美元资产;第四,如上所说的政治上的因素;第五,市场上不存在能够替代中国的投资者,一旦中国大量减持美国长期国债,会造成市场价格波动。这是双方都不愿看到的。

但目前,减持美长期国债的时机成熟。自美联储扭曲操作以来,如笔者9月份在美联储策略调整,再显其金融霸主地位一文中所预测,全球投资者对美元资产需求增加,10年期美国国债收益率一直在2%左右的历史低位波动;另一方面,随着投资者对非美元资产的减持,人民币面临贬值压力。因此,有以下几点原因支持减持美长期国债:

I。由于欧洲债务问题不可能在短期内得到解决,市场对美长期国债的需求还会强劲,美长期国债的价格还将在高位持续一段不短的时间。由于其他投资者的介入,中国逐步减持美长期国债不会引起市场的波动,这对两国都是双赢;

II。目前不宜增加美长期国债。美国政府的债务问题不可能在短期得到解决。相反,如果两党不能有效地找出减少财政支出的办法,在不违约的前提下,政府只能继续保持低利率以减少政府债券的利息费用。目前,政府债券收益率低于通货膨胀率。也就是说,新增加的美国国债的投资实际收益率为负数。虽然说,市场认为通货膨胀率在降低,但仍高于美国长期国债的收益率;

III。目前,市场利率几乎为零,几乎无下行可能。如果在未来,利率得到提高,那么债券的价格就会下跌。当投资者的持有量小时,损失不大。但持有量大时,损失不可不考虑;

IV。人民币相对美元有贬值趋势。中国已无在市场上购买美元以抗人民币升值的需要。随着美元资产的降低,即便在未来,如果需要入市再购买美元,也不会引起外汇储备的过渡攀升。在国内投资、消费仍然不够强劲的情况下,人民币的贬值对增加出口仍为利好;

V。通过出售美长期国债而得到的美元,可用于投资多元化,增加投资的灵活性。此外,在世界经济低迷的大环境下,正是中国对国内经济金融结构进行转型改革的良机,医改、税改也都需要资金。与其做没有回报的投资,不如将有限的资金用于对国内的结构建设。

0

推荐

京公网安备 11010502034662号

京公网安备 11010502034662号 {kind=link}