【本文节选发表在《当代金融家》2019年10月刊。与尹颖律师合作】

一、前言

资产支持证券是从上世纪70年代起在美国诞生并快速发展的一种金融产品。本质上,资产证券化是以特定资产为基础,以该特定资产的未来现金流作为本息偿付来源,在资本市场上发行债券的金融活动。资产证券化的一个重要功能是帮助实体经济链接资本市场,解决企业的现金需求。不但如此,一旦资产在原始权益人的资产负债表上被终止确认,那么资产证券化在解决企业资金需求的同时,也不会增加该原始权益人的负债率[1]。因此,资产证券化是有效降低企业资金杠杆的金融工具。

在传统的融资方式中(如,银行贷款,无论是否有担保),由于贷款方关注的是借款人的资产负债表或者说主体信用,因此中小企业往往难以获得资金。资产证券化对中小企业而言之所以重要,是因为它可以部分解决企业的资金来源。以2018年中国债券市场发行规模为例。公司债的发行企业中主体评级低于AA+的企业占比仅为16%,而在资产支持证券的发起企业中,该比例则达到了62%。显然,资产证券化能够为数量更多但却被排除在传统融资渠道之外的弱主体企业融通资金。

资产证券化之所以能够做到弱化或者剥离原始权益人[2]的信用状况,或者说,使得投资人不关注原始权益人的信用资质的关键就在于资产证券化的破产隔离机制。通过这套机制,原始权益人将拟证券化资产以真实出售的方式转让给具有破产隔离特殊安排的特殊目的载体(special purpose vehicle,“SPV”)。这隔离了资产与原始权益人的破产风险等财务风险。[3] SPV则以所受让的该资产为基础,发行资产支持证券。换句话说,在资产证券化中,证券的发行人和资产的所有人是SPV而不是最初的融资人。因此,投资人对投资的信用风险关注点集中在SPV破产隔离的有效性,以及对SPV所持资产所做的现金流预测上。当SPV破产隔离的有效性在法律上得到认可时,显然,最初融资人的信用风险就不再是危及投资人投资收益或者投资安全的因素。

由于SPV的破产隔离是基于法律基础之上,因此在不同法律体系的国家,SPV的有效性也有不同。本文下面结合案例详细剖析了SPV在美国的设置,以及在中国的状况与借鉴意义。

二、美国资产证券化的破产隔离机制

根据美国破产法典第十一章[4],如果企业出现资不抵债[5]等情形,企业可以自行申请破产,债权人也可以向法院申请该企业破产。一旦破产申请被提出,企业将立即处于“自动静止”状态,即针对债务人及其财产的权利主张或者司法程序都应当中止;与此同时,破产债务人在所有法律上(包括衡平法[6]上)的财产利益,都属于破产债务人的破产财产,成为日后清偿债权人债权的资金或者资产的来源。不仅如此,即使债务人在破产申请前已将特定资产转让出去(换句话说,在破产申请时该资产已不再是债务人的资产),但如果该资产转让交易被认定为欺诈性转让[7],已转让的资产也应被归入到破产债务人的破产财产中。美国破产法典对特定财产利益是否属于破产财产做了规定,而债务人财产利益的外延和性质则由州法和非破产法来界定。

具体到资产证券化中,美国资产证券化的破产隔离,既是为了避免以下情形,即:(1)证券化的资产如果没有转让给SPV,而仍然为原始权益人所有,一旦原始权益人破产,拟证券化资产及其产生的现金流将作为破产财产;(2)证券化的资产即使已经转让给SPV,但因为被认定为欺诈性转让而被归入原始权益人的破产财产;(3)证券化的资产虽然已转让给SPV且非欺诈性转让,但因为SPV与原始权益人在多个关键因素上发生混同,被法院认定为应当实质合并,从而在实质上将已转让的资产归入到破产财产中;同时也是为了避免SPV自行申请破产、被申请破产或者实质合并。

因此,简单来说,有效的资产证券化破产隔离机制,应能确保(1)已转让的资产不会在原始权益人发生破产后被归入破产财产,即资产的破产隔离;(2)SPV自身不发生破产,也不应与发生破产的原始权益人实质合并,即SPV的破产隔离。

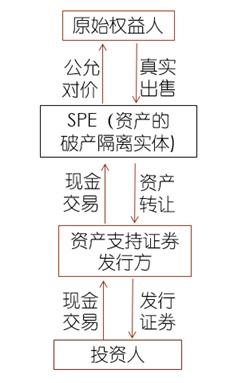

为达到此目的,一般来说,美国的资产证券化主要采用双SPV结构。[8]下图以RMBS(住房按揭资产支持证券)为例,其中,第一个SPV的作用是向原始权益人购买资产,然后将该资产转让给第二个SPV,第二个SPV拥有该资产的所有权以及持有该资产,并以该资产为基础发行证券第一个SPV可称为“SPE” (special purpose entity), 或“寄存人”(depositor),第二个SPV是资产支持证券的发行人。

上述第一个SPV(即SPE)的组织形式较为丰富,可以是商业信托(business trust)[9]、普通法人实体企业(corporation)、普通合伙企业(general partnership)、有限合伙企业(limited partnership)、有限责任公司(limited liability company)、非营利机构 (not-for-profit institution)、慈善机构(charitable institution)等。但最为常见的形式是注册在美国特拉华州(Delaware)[10]的有限责任公司[11],它的核心组织文件是有限责任公司协议,由董事会对公司进行管理。

第二个SPV即资产支持证券发行人的典型法律形式是特拉华法定信托(Delaware statutory trust)[12]和纽约州普通法信托(New York common law trust)。它的核心组织文件是信托合同。由于它是非法人组织,没有雇员或职员,因此通常除了信托合同之外还需要与第三方(通常是原始权益人或其关联方)签订管理合同,并在管理合同中约定,由该第三方对该信托中不为信托受托人管理的事项进行管理。

要实现资产的破产隔离和SPV的破产隔离,重点在于确保原始权益人向寄存人转让资产这一交易满足“真实出售”的要求[13],以及消除或者降低寄存人发生破产和实质合并的可能。而在资产支持证券发行人的角度上,因为寄存人的破产风险已通过相应特殊安排大大降低,所以“真实出售”的必要性被削弱;不仅如此,资产支持证券发行人自身破产和被实质合并的风险也因为其法律形式为信托而几乎不会发生。根据英美法系信托法,委托人基于对受托人的信任将财产转让给受托人后,受托人享有财产的所有权,但信托财产的所有权与受托人其他财产的所有权相分离;而受益人对信托财产也享有所有权,这是衡平法上的所有权,在信托财产的存在期间,信托财产的所有权与受益人的其他财产的所有权相分离。因此,信托财产独立于委托人、受托人以及受益人,上述主体均不能对信托财产主张权利。英美信托法的上述“双重所有权”理论使得信托天然具有破产隔离的效果。[14]

1、真实出售——隔离原始权益人的破产风险

美国破产法典对真实出售并没有具体规定。法院对资产转让交易的认定(是出售还是贷款)具有一定的裁量权。一般而言,法院通常考虑以下三个问题:(1)交易主体对此项交易的意愿是实施销售还是创设有利于资产转让方担保利益的交易?(2)无论意愿是什么,所有权的风险和收益是否真正转移?在转让方与受让方之间,谁承担被转让资产的损失风险?一般而言,对转让方的追索权越大,资产转让被认定为真实出售的可能性越小。(3)受让方获得了该资产的利益吗?[15]

在资产证券化中,律师常常被要求就“真实出售”提供法律意见,即回答在原始权益人发生破产时,证券化资产是否会被认定为原始权益人的破产财产(或者该资产在已转让予寄存人期间的任何时点是否会被认定为原始权益人的任何关联方所有)。关于真实出售的法律意见书通常考察以下因素:(1)原始权益人是否可因资产清收(collection)和不支付被追索;(2)资产出售交易中的哪一方承担资产所有权的损失以及享有资产所有权的益处(benefit);(3)资产出售的交易对价是否接近公允价值;(4)原始权益人是否保留了与资产有关的权利或者对资产的控制权(如,置换资产的权利、赎回权、回购权);(5)已转让资产产生的现金流是否与原始权益人持有或者保留的其他资产分隔开;(6)交易双方对交易涉及的税、会计事项和监管目的(regulatory purposes)是怎么处理的;(7)交易双方的意愿是认为该交易是销售还是贷款,特别是通过分析交易的经济实质或者文件的语言(更多是分析交易的经济实质)来判断。

不过,尽管有较为明确的真实出售的特征,但如果认定为真实出售可能给原始权益人(转让方)的雇员、退休人员和区域经济造成不利影响,法院仍然有可能裁决原始权益人有权使用已出售的资产。美国钢铁公司LTV Steel Co.破产案就是这方面的著名案例(附录1)。[16] 因此,即便在美国,虽然可以做旨在确保破产隔离的特殊安排,但不能完全保证破产隔离的实现。

附录1.

1994年10月,美国钢铁公司LTV Steel Co.(LTV)与英国金融机构Abbey National ("Abby”)合作。LTV设立一家全资子公司LTV Sales Finance("Sales Finance”),并与Sales Finance签订协议约定LTV将持续向Sales Finance出售其应收账款的所有权利,而Abbey则向Sales Finance提供以上述应收账款提供担保的2.7亿美元贷款。

1998年,根据LTV签订的一份协议,LTV设立了LTV Steel Products, LLC("Steel Products”),并约定向Steel Products出售其对其库存享有的全部权利、所有权和利益(right, title and interest)。Steel Products以这些库存为担保,向美国大通曼哈顿银行(Chase Manhattan Bank)及其他银行业机构贷款3千万美元。

2000年12月,LTV连同其48家子公司根据破产法典第十一章申请破产。在申请日的听证会上,LTV寻求临时法庭命令,允许其使用包括已出售给Sales Finance的应收账款和已出售给Steel Products的库存在内的现金担保物。LTV辩称,如果不能使用这些现金担保物,它将被迫中止运营。破产法院决定,有必要发出临时命令允许LTV使用已出售给Sale Finance的应收账款和已出售给Steel Products的库存,并认为临时命令充分保护了Abbey及其LTV的债权人对现金担保物享有的利益,并且是该破产案所涉全部主体的最佳利益。

但Abby坚称LTV与Sales Finance之间的交易是真实出售,这意味着LTV已将其对应收账款享有的利益出售给了Sales Finance,不再对应收账款享有任何利益,所以这些应收账款不能成为LTV破产财产的一部分。Abby要求变更允许LTV使用现金担保物的临时命令。

法院则认为,根据破产法典第十一章申请破产的这一行为创造了一个范围非常广的破产财产。债务人即使对特定财产不具有所有权利益,该特定财产也有可能是债务人的破产财产。法院认为,Abbey的主张对LTV的业务和雇员是非常不公平的;临时命令使得LTV得以运营并履行其对雇员、客户、退休员工和债权人的义务;对临时命令的变更将使所有这些利益相关者面临风险,因为如果变更的话,Abbey就会被允许行使其基于州法作为有担保贷款人的权利,利用担保物清偿其债权,从而,对临时命令的变更将断送LTV的业务,导致数以千计的雇员失业、十余万退休人员的利益受损,对LTV开展业务的地理区域也会造成不利影响。总之,法院认定LTV对现金担保物享有衡平法上的利益,这些担保物是破产财产的一部分。

虽然这个案件最终和解,法院认定LTV的资产证券化是真实出售。但是法院在和解之前作出的允许LTV使用现金流的决定,给了投资者一个警醒:法院可能会允许作为母公司的原始权益人使用其此前已出售给破产隔离SPV的资产,以避免原始权益人破产将会对其雇员、退休人员和区域经济造成的不利影响——尽管这样会使SPV的投资者蒙受损失。[17]

——————————————————————————————————————

2、SPE破产隔离——隔离原始权益人的破产风险以及SPE的破产风险

SPV的破产隔离是为了避免SPV自行申请破产、被债权人申请破产以及与破产的原始权益人实质合并的风险。对SPV破产隔离的要求主要是针对上述的第一个SPV(即上图中SPE)。这些要求可以分成两部分:对SPE设立存续相关状态的要求(静态要求),以及对SPE存续期间行为的要求(动态要求)。

(1)隔离SPE的破产风险

在资产证券化中,律师常常被要求就SPE破产隔离的静态要求出具法律意见,对在原始权益人的破产程序中,联邦破产法院是否会行使其权力(power)将SPE的资产和债务与原始权益人或其任何关联方的资产和负债进行实质合并这一关注事项提供意见。

出具“不合并法律意见”需要考察的因素包括:(1)对SPE的目的限制。SPE的组织文件应约定SPE限于从事以下方面的业务和运营:(A)与收购、持有和归集(collecting)特定证券化资产有关的活动;(B)发行在资产证券化中投资者购买的证券;(C)开展资产证券化所必需和适当的其他活动。(2)对SPE特定能力的限制。SPE不得从事以下事项:(A)对组织文件中有关破产隔离的条款进行修订;(B)解散或清算;(C)与任何实体合并,或非基于资产证券化交易的目的转移全部财产或资产(或者是实质上为全部财产或资产);(D)申请破产或者参与任何主体的破产程序。(3)对SPE负债的限制。SPE不得形成除资产转让应付款之外的债务。(4)SPE独立董事安排。SPE应当有至少一名独立董事(独立董事的数量通常多于一人)。独立董事被认为是代表资产证券化实体(而不是原始权益人)最佳利益,组织文件中也往往对独立董事的责任做有别于常规的董事的规定,使之将对债权人的保护放到优先于对股东的保护的位置。SPE组织文件中通常会约定,只有获得全体独立董事的一致同意才能申请破产。

对SPE的目的和行为进行限制,一个很重要的目的,就是避免SPE因为从事与资产证券化不相关的行为而形成其他负债,从而滋生被债权人申请破产的风险。而独立董事安排,尤其是独立董事全体一致同意SPE才能自行申请破产,则被期待起到避免SPE自行申请破产的效果。

不过近来却出现了对独立董事制度持相当严苛态度的案例,包括BCL-Bridge Funding(附录2)以及EIG Energy Fund XV-A (附录3)。[18]

—————————————————————————————————————

附录2.

2015年1月,BCL-Bridge Funding LLC("BCL”)向债务人发放了130万美元定期贷款,并提供了基于密歇根湖畔度假区(位于密歇根州克洛玛)为抵押的50万美元授信额度。2015年7月,债务人违约。根据债务延期协议(forbearance agreement),BCL要求对债务人的运营协议进行修订。修订后的运营协议指定BCL为有权同意或者否决债务人的任何“重大行动”的“特别成员”。其中“重大行动”包括申请破产。“特别成员”对债务人的盈利或者亏损不享有利益、没有权利获得分红、没有义务出资。值得强调的是,修订后的运营协议约定,在行使其权利时,BCL没有义务考虑除它自己利益之外的利益,没有责任或义务考虑公司或其成员的利益或影响这些主体的因素。

在债务延迟协议约定的最后期限,即2015年10月21日,债务人未向BCL履行付款义务,BCL采取了止赎措施(foreclosure action)。在BCL原定依据密歇根州法对抵押物即度假区采取止赎销售(foreclosure sale)之日的前一日,债务人基于除BCL指定“特别成员”之外所有成员的同意,根据破产法典第十一章申请破产。而BCL 要求法院驳回债务人的破产申请。BCL认为破产申请违约了运营协议,没有获得包括BCL作为“特别成员”在内的全部成员的同意,因而是无效的。

针对这一理由,法院认定,修订后的运营协议违反了本案适用的密歇根公司治理和破产法,因而无效。[19]

附录3.

2015年12月28日,两家特拉华州的有限责任公司与他们的贷款人EIG Energy Fund XV-A, L.P.("EIG”)签订了债务延期协议。该协议约定每家有限责任公司向EIG发行普通股以使EIG成为相应公司的股东。债务延期协议还要求修订《有限责任公司协议》,增加破产申请的决定应当经一致同意这一约定。2016年5月20日,债务人根据《破产法典》第十一章申请破产保护。5月26日,EIG提出一项动议,要求驳回这项未经适当授权的破产申请。

法院拒绝了EIG的动议,做出如下裁决:在有限责任公司治理文件中约定相应条款,旨在将切除这个有限责任公司寻求联邦破产救济权利的最终授权攥在单一小股东的手里,而这个单一小股东与债务人最主要的关系是债权债务关系而不是股权关系,在做出是否同意有限责任公司寻求破产救济上,它不对除自己以外的任何主体承担责任,这样的约定相当于是有限责任公司绝对放弃了这项权利,即使这个条款符合州法,也是不符合联邦公共政策的,因此是无效的。

在附录2的案例中,法院的意见是:只要由担保债权人所指定的公司董事阻止破产申请的行为符合该特别董事为公司最佳利益的信义责任(fiduciary duty),那么在组织文件中增加该特别董事阻止破产申请权限的做法就会获得认同。后一个案例则表明,即使董事的行为符合公司对其信义责任的要求,但只要在组织文件中根据债权人的主张所添加的条款违反了公共政策,该条款就是无效和不可执行的。[20]

(2)不实质合并——隔离原始权益人的破产风险

对SPE存续期间行为的要求(即动态要求),通常表现为相关文件中的“独立承诺”条款。它的主要内容可以归纳为:(1)根据可预期的商业运营维持充足的资本;(2)保持财务账簿和记录的独立和完整;(3)不将其任何资产或资金与其任何关联方混同;(4)以自己名义持有全部资产,以自己名义从事全部业务,而非以母公司或者其他关联方的名义;(5)制作独立的财务报表,如果需要依据《通用会计制度》(generally accepted accounting principles)制作合并财务报表,应当在注释中做出明确说明:SPE与其母公司及关联方在法律上是各自独立的实体,有各自的债权人;母公司对SPE的资产没有直接的所有权,而仅仅是股权利益(equity interest),该利益劣后于SPE债权人的利益;(6)对任何已知的对其独立身份的误解予以澄清;(7)不就任何其他实体的义务提供保证,不对其他实体的义务的履行提供其信用;(8)对法律形式的遵守;(9)以自己的资金支付其债务或费用:(10)未经一名或多名独立董事的同意,不得进入破产程序;(11)在申请破产之前向债权人发出适当数量的通知。

实质合并可以说是在破产法领域与公司法“刺破公司面纱”理论[21]相互呼应。不过,实质合并在美国破产法典中同样没有特别约定,它是美国破产法院的一项衡平法权力(power)。根据这项权力,法院可以做出命令(order),要求独立但是有关系的多个实体的资产和负债合并,如同它们被一个实体控股。[22]

大部分法院在具体案件上采用一两种测试来确定实质合并是否适合。根据最为常用的Augie/Restivo 测试[23],以下两个事实是关键要素:(1)债权人是否将各个实体作为单一经济单元(single economic unit)来对待,以及在发放贷款上并不依赖于它们的独立性,或者(2)各个实体的事务是否是混同的,且合并会使所有债权人受益。[24]一些法院则较多采用一种名为Auto-Train[25]的测试。这项测试一般侧重于实质合并的好处是否大于损害。

很多法院在上述测试中引入了Vecco Construction Industries, Inc. 破产案[26]中的“Vecco合并因子”,包括:(1)分离资产和负债的困难程度;(2)有合并财务报表;(3)在单一物理地点,合并导致利润上升;(4)资产和业务职能的混同;(5)利益和所有权的统一;(6)企业间互保的存在;(7)不受企业法律形式限制地转让资产。在“Vecco合并因子”的范围内,一些情形被认为是更应当不实质合并的情形,包括:(1)原始权益人和SPE各自的财务记录和业务记录准确反映出它们各自的资产、负债和财务事项;(2)原始权益人和SPE各自独立的资产和负债以较低成本就可以轻而易举地分隔、查明和确认;以及(3)原始权益人和SPE的所有资产转让以及双方之间的其他交易均遵循各自的法律形式。相应地,另一些情形被认为是更应当实质合并的情形。

法院普遍对行使实质合并权力较为谨慎,只在极少的案件中作出实质合并的命令,Petters案例便是一例[27]。

——————————————————————————————————————

附录4

2008年10月,在内部人士向美国联邦调查局报告说Thomas J. Petters在通过Petters Company, Inc.(”PCI”)运作一个高达数十亿美元的庞氏骗局后不久,PCI及其八家全资并控制的特殊目的实体("SPE”)向法院申请破产保护。Petters此后获罪。破产受托人向法院寻求将PCI及上述SPE实质合并。在查阅证据后,法院发现(1)PCI和这些SPE相互关联,这些SPE被视作PCI的一部分;(2)为查明PCI和这些SPE之间的关联交易,花费了至少3.3万会计小时,至少1千万美元;(3)昂贵和费时的会计处理所得到的最终结果并不是特别可靠;(4)在以SPE举借贷款这方面,各破产受托人并不依赖或者并不合理依赖SPE的独立性,恰恰相反,很多破产受托人依赖这些SPE并非独立于PCI这个事实;(5)合并所带来的好处大于债权人因此遭受的损失;以及(6)合并如果失败将损害债权人,原因包括管理费用将消耗破产财产。因此,法院同意实质合并。

总之,通过对美国资产证券化中SPV破产隔离机制的解释与案例的展示,我们看到美国SPV具有较为明确的法律基础,因此具有较高程度的确定性。

三、中国资产证券化的破产隔离机制

虽然说SPV是资产证券化的基石,但实际上只有具有破产隔离效果的SPV才有效。我国金融系统实施分业监管[28],而不同监管部门可能又存在相应的、相互矛盾的、仅适用于本部门的法律法规条款指导。这不但导致我国资产证券化产品的分类多元化[29],而且起始于2005年的我国资产证券化业务也正体现了我国金融业务分业监管的特点。上述以监管导向的主流分类模式,既昭示了不同类型的资产证券化所可使用的破产隔离的法律工具不同,也暗示了资产证券化在实现破产隔离效果上可待继续前进或者另辟蹊径的方向。下面分别介绍信贷资产证券化的破产隔离机制和企业资产证券化的破产隔离机制。

(一)信贷资产证券化的破产隔离机制

信贷资产证券化中的SPV是特定目的信托,其所依赖的法律基础是《信托法》。《信贷资产证券化试点管理办法》[30]第二条将信贷资产证券化定义为“在中国境内,银行业金融机构作为发起机构,将信贷资产信托给受托机构,由受托机构以资产支持证券的形式向投资机构发行受益证券,以该财产所产生的现金支付资产支持证券收益的机构性融资活动。” 同时,第三条规定,资产支持证券由特定目的信托受托机构发行,代表特定目的信托的信托受益权份额。根据我国《信托法》[31]第二条,信托是指委托人基于对受托人的信任,将其财产权委托给受托人,由受托人按委托人的意愿以自己的名义,为受益人的利益或者特定目的,进行管理或者处分的行为。

根据上述规定,信贷资产证券化中信贷资产是由作为发起机构的银行业金融机构“委托给”受托机构。但是,《信贷资产证券化试点管理办法》第十一条定义的发起机构却是通过设立特定目的信托“转让”信贷资产的金融机构。相同情况也出现在《金融机构信贷资产证券化试点监督管理办法》[32]的第六条和第七条。“委托”与“转让”是对行为的不同描述,具有不同的法律关系,对资产证券化SPV的破产隔离有效性产生了影响。

1、资产的破产隔离:“真实出售”了吗?

资产的“真实出售”有三个要素,终止确认、对价,以及批准登记通知[33]。终止确认要素就是要求信贷资产从发起机构“信托给”受托机构时起,从发起机构的资产负债表中转出,终止确认为发起机构的金融资产。根据《企业会计准则第22号——金融工具确认和计量》[34]第三条,企业持有的现金、从其他方收取现金或其他金融资产的合同权利是金融资产。我国法律对“信贷资产”没有明确定义,但一般认为,信贷资产是银行业金融机构从事信贷业务而形成的债权资产,包括债权以及与之相对应的附属担保权益。债权人、担保权人有权从债务人收取现金或者其他金融资产,例如,贷款本息、法院生效裁决所要求的“以房抵债”项下的房屋所有权。因此,信贷资产属于金融资产。《企业会计准则第23号——金融资产转移》[35]第二条规定,金融资产转移,是指企业(转出方)将金融资产(或其现金流量)让与或交付给该金融资产发行方之外的另一方(转入方);金融资产终止确认,是指企业将之前确认的金融资产从其资产负债表中予以转出。该第23号企业会计准则第六条规定,金融资产转移,包括下列两种情形:(一)企业将收取金融资产现金流量的合同权利转移给其他方。(二)企业保留了收取金融资产现金流量的合同权利,但承担了将收取的该现金流量支付给一个或多个最终收款方的合同义务,且同时满足规定条件。该第23号企业会计准则第七条规定企业在发生金融资产转移时,应当评估其保留金融资产所有权上的风险和报酬的程度,并分别下列情形处理:(一)企业转移了金融资产所有权上几乎所有风险和报酬的,应当终止确认该金融资产,并将转移中产生或保留的权利和义务单独确认为资产或负债。(二)企业保留了金融资产所有权上几乎所有风险和报酬的,应当继续确认该金融资产。(三)企业既没有转移也没有保留金融资产所有权上几乎所有风险和报酬的(即除本条(一)、(二)之外的其他情形),应当根据其是否保留了对金融资产的控制,区分不同情形处理。

对价要素就是要求发起机构不得以明显不合理的价格将信贷资产交易给受托机构。《企业破产法》[36]第三十一条规定,人民法院受理破产申请前一年内,涉及债务人财产的五种行为,管理人有权请求人民法院予以撤销,其中包括以明显不合理的价格进行交易的行为。因此,在信贷资产证券化的发起机构申请破产或者被申请破产,并且在该破产申请受理日前一年内发起机构将信贷资产“转让”给受托机构以发行信贷资产支持证券,如果被“转让”的信贷资产的价格被人民法院认定为“明显不合理”的话,在管理人提出请求的情况下,该“转让”可能被人民法院撤销。

前文提到,《信托法》第二条的规定是“委托给”,《信贷资产证券化试点管理办法》第十一条的规定是“转让”。根据《立法法(2015修正)》[37],《信托法》作为法律,其效力高于《信贷资产证券化试点管理办法》、《金融机构信贷资产证券化试点监督管理办法》这两项部门规范性文件,在二者对同一事项的规定不一致时,应当以《信托法》的规定为准。因此,从效力位阶角度考虑,应当以《信托法》第二条的“委托给”为准。但是,委托人以“委托给”的方式处分其财产,是否当然发生财产权属转移的法律效果,这点并不明确。

退而言之,姑且不考虑在效力位阶上的矛盾,即使采用“转让”的说法,我国信贷资产证券化中资产真实出售的明确认定仍然有一定的法律障碍。在信贷资产证券化中,如果发起机构将信贷资产转让给受托机构,使得信贷资产从发起机构的资产负债表转出,从而被终止确认为发起机构的金融资产,并且转让价格并非明显不合理,这是否可以认为信贷资产不再是发起机构的金融资产,该转让也不可能被撤销了呢?基于现行法律规范的规定,结论也不一定。

受托机构以信贷资产设立特定目的信托后,信贷资产成为了信托财产,《信托法》第三章对信托财产做了专门规定,赋予了信托财产在我国法律上的独特性质,主要表现为[38]:(一) 信托财产是由委托人因一定的信托目的而转到受托人手中的财产,这种财产在信托成立后,委托人不能再直接管理运用;(二)受托人因承诺信托即信托依法设立而从委托人手中取得了委托其管理运用的财产,这种财产是以受托人名义为一定的信托目的管理运用的;(三)信托财产一旦形成,就与委托人未设立信托的其他财产相区别,信托财产是以信托的方式交由他人管理的财产,未信托的财产则无此特性;(四)信托财产是以受托人的名义管理运用的,但又不属于是受托人自己所有的财产。为便于表示受托人原有财产的特征,所以简称为受托人的固有财产。显然,《信托法》对于信托财产的定性实际上回避了对信托财产是否不再是委托人财产的认定。[39]

2、SPV的破产隔离:SPV会破产吗,或者会被作为发起机构的清算财产吗?

根据《信贷资产证券化试点管理办法》第十一条和《金融机构信贷资产证券化试点监督管理办法》第六条、第七条,信贷资产证券化使用的信托是特殊目的信托。信托不是企业法人,因此不是《企业破产法》的适用对象,无法依据该法律破产。

依据《进一步规范信贷资产证券化发起机构风险自留行为》[40]第一至三条,信贷资产证券化发起机构应当以持有由其发起资产证券化产品的一定比例的方式保留一定比例的基础资产信用风险。因此,信贷资产证券化中的发起机构不是特定目的信托的唯一受益人。根据《信托法》第十五条规定,设立信托后,委托人依法解散、被依法撤销、被宣告破产时,委托人不是唯一受益人的,信托存续,信托财产不作为其清算财产;但作为共同受益人的委托人依法解散、被依法撤销、被宣告破产时,其信托受益权作为其清算财产。因此,在银行业金融机构仅作为发起机构的前提下,信托财产不会成为银行业金融机构的清算财产。

但是,在另一方面,由于我国还不存在独立第三方服务机构[41]。且根据《进一步规范信贷资产证券化发起机构风险自留行为》第三条规定,信贷资产证券化发起机构原则上应担任信贷资产证券化的贷款服务机构。因此,在大多数情况下,信贷资产证券化中的贷款服务机构仍由发起机构担任,由此可能导致在下面所述情况下信托财产在发起机构破产时被作为清算财产。信贷资产证券化发起机构担任贷款服务机构的情形,应当符合《企业会计准则第23号——金融资产转移》第六条第(二)项,即企业保留了收取金融资产现金流量的合同权利,但承担了将收取的该现金流量支付给一个或多个最终收款方的合同义务,且同时满足下列条件:1.企业只有从该金融资产收到对等的现金流量时,才有义务将其支付给最终收款方。企业提供短期垫付款,但有权全额收回该垫付款并按照市场利率计收利息的,视同满足本条件。2.转让合同规定禁止企业出售或抵押该金融资产,但企业可以将其作为向最终收款方支付现金流量义务的保证。3.企业有义务将代表最终收款方收取的所有现金流量及时划转给最终收款方,且无重大延误。企业无权将该现金流量进行再投资,但在收款日和最终收款方要求的划转日之间的短暂结算期内,将所收到的现金流量进行现金或现金等价物投资,并且按照合同约定将此类投资的收益支付给最终收款方的,视同满足本条件。换一句话来说,如果信贷资产证券化发起机构担任贷款服务机构,但并未满足上述条款规定的条件,则不能认定为金融资产转移。在此情况下,当发起机构破产时,信托财产有可能被作为清算财产。

(二)企业资产证券化的破产隔离机制

《证券公司及基金管理公司子公司资产证券化业务管理规定》[42](“《业务管理规定》”)是企业资产证券化监管的核心文件。《业务管理规定》第二条规定,资产证券化业务是指以基础资产所产生的现金流为偿付支持,通过结构化等方式进行信用增级,在此基础上发行资产支持证券的业务活动。根据该规定第四条,证券公司、基金管理公司子公司通过设立特殊目的载体开展资产证券化业务适用该规定;前款所称特殊目的载体,是指证券公司、基金管理公司子公司为开展资产证券化业务专门设立的资产支持专项计划(“专项计划”)或者中国证监会认可的其他特殊目的载体。实务中已出现由信托公司担任管理人的企业资产证券化项目,经登录“国金ABS云”的“ABS数据库”查询[43],由华能贵诚信托有限公司作为计划管理人的“华能信托-开源-世茂住房租赁资产支持专项计划”是首个以信托公司作为管理人在上海证券交易所发行的企业资产证券化项目。值得注意的是,尽管该项目的管理人是信托公司,但是设立的特殊目的载体仍然是资产支持专项计划。

1、资产的破产隔离

根据《业务管理规定》第三条以及《资产证券化业务基础资产负面清单指引》[44],基础资产是指符合法律法规规定,权属明确,可以产生独立、可预测的现金流且可特定化的财产权利或者财产。实行企业资产证券化的基础资产应当符合《业务管理规定》等相关法规的规定,且不属于负面清单范畴即可。由此可见,企业资产证券化的基础资产多种多样。

企业资产证券化的基础资产可以分为既有债权和将来债权。根据史尚宽先生的观点,将来债权一般分成以下几类:(1)一定的基础法律关系已现实成立,如果某一事实发生或某一时间经过,债权就实际产生。例如,附生效条件的债权;(2)基础法律关系仅有部分要件成就。例如,合同订立后行使撤销权或解除权而产生的返还请求权。此时合同虽然已成立并生效,但是否行使撤销权或解除权则为未定;如行使,才会进而产生该等返还请求权;(3)将来债权赖以存在的基础法律关系并未现实存在,但有一定的事实基础作为支撑,仅有将来发生之可能。此种亦被称为纯粹的将来债权。[45]因此,前述企业应收款包括既有债权和将来债权两种,租赁债权、不动产收益权等均属于将来债权,信贷资产基本属于既有债权。

法律规范[46]允许特定权利质押,意味着这些权利的转让也是法律规范允许的。例如,根据《担保法》[47]第六十三条、第七十五条第(四)项、第八十一条,以及《最高人民法院关于适用<中华人民共和国担保法>若干问题的解释》第九十七条,公路桥梁、公路隧道或者公路渡口等不动产收益权可以质押,属于权利质押;债务人不履行债务时,债权人有权依照《担保法》以该权利折价或者以拍卖、变卖该权利的价款优先受偿。可见,上述不动产收益权质押的质权人如果行使质押权,将造成被质押权益发生转让的法律效果。再比如,《应收账款质押登记办法(2017修订)》[48]对应收账款做了定义并对应收账款的质押进行了规范。最高人民法院指导案例第53号福建海峡银行股份有限公司福州五一支行诉长乐亚新污水处理有限公司、福州市政工程有限公司金融借款合同纠纷案[49]判定特许经营权的收益权可以质押,并可作为应收账款进行出质登记。

此外,司法实践中也已出现了对租赁债权转让和应收账款(将来债权)转让的认可[50]。其中尤其值得一提的是,南京市玄武区人民法院在分析应收账款(将来债权)可转让性时认为,转让标的明确并且不属于《合同法》[51]第七十九条规定的不得转让的情形,因此转让协议有效,可以说为分析将来债权的可转让性提供了在法律实务上可行的分析思路。

对原始权益人将基础资产转移给专项计划是否符合“真实出售”的认定,除终止确认要素和对价要素外,还应有批准登记通知要素。《业务管理规定》第二十三条规定,法律法规规定基础资产转让应当办理批准、登记手续的,应当依法办理;法律法规没有要求办理登记或者暂时不具备办理登记条件的,管理人应当采取有效措施,维护基础资产安全;基础资产为债权的,应当按照有关法律规定将债权转让事项通知债务人。[52]

2、SPV的破产隔离:SPV会破产吗,或者会被作为发起机构的清算财产吗?

有如前述,根据《业务管理规定》第四条并结合当前实践,企业资产证券化中的特殊目的载体是由证券公司、基金管理公司子公司、信托公司(目前仍在试点阶段)为开展资产证券化业务而专门设立的资产支持专项计划。资产支持专项计划不是企业法人,因此不是《企业破产法》的适用对象,无法依据该法律破产。

《业务管理规定》第五条规定,专项计划资产独立于原始权益人、管理人、托管人及其他业务参与人的固有财产;原始权益人、管理人、托管人及其他业务参与人因依法解散、被依法解散或者宣告破产等原因进行清算的,专项计划资产不属于其清算财产。可见,专项计划资产隔离了原始权益人、管理人、托管人的破产风险。不过,如果原始权益人在企业资产证券化项目中还担任了资产服务机构,则应确保依据《企业会计准则第23号——金融资产转移》第六条第(二)项(详见前文分析,与此不赘),避免被继续确认金融资产,从而潜藏原始权益人暨资产服务机构破产时专项计划资产被归入其清算财产的重大风险。

3、企业资产证券化相关规定的效力

尽管根据上述分析,对于可转让的基础资产,如果将其自原始权益人向专项计划转让这一行为办理了所需的批准、登记(如需),转让对价并非明显不合理的价格,并且可以终止确认为原始权益人的资产,若原始权益人在转让之日起不足一年时间内被法院受理其破产,应当是可以对抗原始权益人提出的撤销权主张。但这是否必然会获得法院的支持?尽管《业务管理规定》第五条明确了专项计划资产不得作为原始权益人、管理人、托管人等的清算财产,但这是否必然会获得法院的支持?这两个问题尚存疑虑。因为不同于信贷资产证券化的核心法律规范是《信托法》这一法律,包括《业务管理规定》在内的规制企业资产证券化的主要监管文件均为部门规范性文件甚至行业规定,其效力位阶不足。只要较高效力的法律规范或者其他监管文件作出了与之不一致的规定,就应当遵从后者。此外,司法实践中也尚未出现相关的最高院指导性案例。因此,对于在发生原始权益人、管理人、托管人破产的情形下专项计划资产如果被债权人主张作为清算财产时法院将作出怎样的裁决,仍需拭目以待。

四、结语

资产证券化是融合了信贷融资、证券投资和信用支持等功能的综合化金融产品,是实体经济链接资本市场、帮助企业尤其是中小企业解决其现金融通的重要方式之一。破产隔离机制是资产证券化得以发挥其功能和优势的核心因素。不同于美国资产证券化自上世纪70年代至今已经历半个世纪的发展,中国资产证券化发展至今不过十几年,虽显示出强劲的发展势头,但从上述段落的对比中可见,在相关法律规范监管文件的配套上,尤其针对规制破产隔离机制方面,仍有较大调整空间,不少实践问题还有待解决。我国企业资产证券化中虽然也大量出现了双SPV的构架,但主要还是一个通道形式,其设置的目的还只是规避/满足监管要求,而并非出于真实出售的需要。他山之石可以攻玉,学习海外的发展之路,结合我国特点,有助构建更加完善的法治和监管环境,促进资产证券化对实体经济的作用。

[1] 资产证券化是否会增加原始权益人的负债,取决于原始权益人向特殊目的载体(Special Purpose Vehicle)转让其资产这一交易是否被认定为“真实出售”以及是否满足实质合并的要求。对此的认定,在法律上、会计上都有相应标准。

[2] 原始权益人与融资人可能为同一主体,也可能不是同一主体,这取决于产品交易结构。

[3] 不过,破产隔离(bankrupt remote)并不保证隔断破产(bankrupt isolate)。即使有本文所介绍的破产隔离机制的安排,美国法院仍有否认破产机制有效性的案例。出现这些案例的原因有多重。下文将介绍部分较有代表性的案例。

[4] 在美国,如果一家企业处于财务困境之下而想要避免被破产清算,可以根据美国破产法典第十一章的规定申请重整。

[5] 美国General Growth Properties, Inc.(为一家上市REIT)的破产案(In Re General Growth Properties, Inc., 409 B.R. 43 (Bankr. S.D.N.Y. 2009))的一个重要意义,就是企业被允许在未达到资不抵债时提出破产申请。

[6] 从整体而言,美国法属于普通法系。普通法系以英国普通法为基础,是普通法、衡平法和制定法的总称。普通法是典型的严格法;衡平法代表公平,其产生的理由是“法越严时无辜者伤害也就越大”,也矫正了普通法的一些僵化之处,与普通法的严格规则形成对照。

[7] 美国破产法典规定了两类欺诈性转让的情形,第一种是实际的欺诈,需要有诈骗债权人的意图;第二种是拟制的欺诈,如,转让资产的对价过低可能被认定为拟制的欺诈。一般而言,在提出破产申请之日之前一年内,以妨碍或者欺诈债权人为目的而进行的转让交易是实际的欺诈。对是否具有欺诈的意图,法院会考虑一系列因素,而判断是否实施了欺诈行为则因案件而异。如果同时满足以下两个条件,就构成拟制的欺诈:(1)债务人就转让交易所获得的对价低于合理对价(reasonably equivalent value),(2)交易发生时或者交易导致债务人没有能力偿还债务。我国《企业破产法》第三十一条规定了人民法院受理破产申请前一年内可撤销的涉及债务人财产的行为,其中包括以明显不合理的价格进行交易。我国《合同法》规定了债权人撤销权,根据该法第七十四条,即使债务人并未破产,如果以明显不合理的低价转让财产,对债权人造成损害,并且受让人知道该情形的,债权人也可以请求人民法院撤销债务人的行为。

[8] 在单SPV结构下,SPV也可直接发行资产支持证券。但其真实出售、破产隔离的有效性逊色于双SPV构架。

[9] 美国的信托法起源于19世纪英国殖民者的传播,并具有自己的特征。美国的商业信托优先于民事信托得到兴盛。州信托立法十分发达,但没有全国统一的信托法典。下文即将提到的特拉华州法定信托和纽约州普通法信托就是州信托的两个例子。

[10]选择SPV设立地既要考虑方式(破产隔离),也要考虑目的(降低成本)。特拉华州之所以成为美国资产证券化中第一个SPV(寄存人)的最为流行的设立地,主要是因为:(1)特拉华州的立法和管理机构对商业需求的理解和反应更为友善,对规制商业主体的制定法会被定期审查和更新;(2)该州丰富的司法裁决又为商业决策者们提供了较高程度的确定性和可预见性;(3)该州的衡平法院和州最高法院在商事争议解决方面经验丰富,兼顾效率,享有盛名。特拉华州有限责任公司和特拉华州法定信托的共同优势包括:(1)设立和存续便利且费用低;(2)更大的契约自由;(3)管理更灵活;(4)有限责任,即特拉华州有限责任公司的股东和管理者的有限责任,以及特拉华州法定信托的受益人和受托人的有限责任;(5)在商业组织层面都不缴纳美国的联邦所得税;(6)与外部主体的破产相隔离;(7)自己破产(包括自愿破产和非自愿破产)的风险小;(8)永续存在,具体而言,特拉华州有限责任公司可以永续存在,除非根据有限责任公司协议而终止,特拉华州法定信托可以永续存在,受益人的破产不会导致信托的终止,除非信托的治理文件做了相反规定。参阅:Robert L Symonds,Jr, Matthew J O’Toole and Norman M Powell, Morris, James, Hitchens & Williams LLP,Uses and advantages of Delaware statutory trusts and Delaware limited liability companies in securitizations, ,浏览日期2019年3月2日。

[11] 特拉华州有限责任公司是根据《特拉华州有限责任公司法案》(the Delaware Limited Liability Company Act)设立的有限责任公司,其中的一人有限责任公司在设立和经营上更简单,在公司层面免税,也不必申请退税。

[12] 较之于普通法信托,特拉华州法定信托的最大优势是《特拉华州法定信托法案》(the Delaware Statutory Trust Act)为这类信托规定了详尽的架构以及处理信托内部事务的诸多规则。

[13] 需要强调,“真实出售”不是说资产证券化的资产转移必须是买卖行为,它强调的是资产转移必须是一个权属转移的行为。买卖行为是充分而非必要条件。

[14] 尽管信托财产的独立性使得信托天然具有破产隔离的效果,但是美国也出现特殊的商业信托(business trust)破产的案例。这主要是因为,美国破产法典将商业信托包含在公司之中。从这个角度而言,商业信托是公司破产法的适用对象,商业信托可能依据破产法而破产。不过商业信托并非美国资产证券化业务中常用的信托类型。

[15] 参阅:John A. Pearce II,Ilya A. Lipin,Special Purpose Vehicles in Bankruptcy Litigation,Hofstra Law Review Vol 40,page 198。

[16] 参阅:In Re LTV Steel Company, Inc., 274 B.R. 278 (Bankr. N.D. Ohio 2001)。

[17] 参阅:John A. Pearce II,Ilya A. Lipin,Special Purpose Vehicles in Bankruptcy Litigation, Hofstra Law Review Vol(40),page 200-204。

[18] 参阅:In re Lake Mich. Beach Pottawattamie Resort LLC, 547 B.R. 899 (Bankr. N.D. Ill. 2016),以及In re Intervention Energy Holdings, LLC, 553 B.R. 258 (Bankr. D. Del. 2016)

[19] 参阅:Peter C. Blain,Bankruptcy Remote Special Purpose Entities Are Not Necessarily Bankruptcy Proof, ,检索日期2019年3月2日。

[20] 参阅:Peter C. Blain,Bankruptcy Remote Special Purpose Entities Are Not Necessarily Bankruptcy Proof, 检索日期2019年3月2日。

[21] “刺破公司面纱”(piercing the corporate veil)是美国法院于1905年首创的理论,后为包括英美法系、大陆法系及我国在内的诸多法域采用或借鉴。一般而言,有限责任公司和普通法人实体企业(corporation)的所有者(股东)和管理者(董事、管理人员)不对这些组织的债务承担责任,因为它们通常被看做是具有独立人格的法人。但是在特定情况下,法院会判令股东、董事及/或管理人员对有限责任公司或普通法人实体企业的债务承担责任,这便是“刺破公司面纱”。这些情形包括:(1)公司及其所有者之间没有真正的独立性;(2)公司的行为是不公正的和欺诈性的(wrongful and fraudulent);(3)公司的债权人承受了不合理的成本。参阅:Piercing the Corporate Veil: When LLCs and Corporations May be at Risk,,浏览日期2019年3月27日。

[22] 从破产法角度,实质合并的法律效果是被合并一方的财产要作为合并方/破产债务人的破产财产。即使会计上认为应当合并,但是法律上没有充分依据,律师也不应该发表认可意见。

[23] 这是美国第二巡回法院在In re Augie/Restivo Baking Co., Ltd.案件中建立的检测实质合并特征的一套标准。

[24] 参阅:When Is It Too Late for Substantive Consolidation, ,浏览日期2019年3月27日。

[25] 这是美国哥伦比亚特区巡回法院在案件In re Auto-Train Corp., Inc.中阐述的一套检测实质合并特征的标准。

[26] 参阅:In re Vecco Construction Industries, Inc., 4 B.R. 407 (Bankr. E.D. Va. 1980)

[27] 参阅:WestLB AG v. Kelley, 514 B.R. 287 (D. Minn. 2014)

[28] 发表于《中国银行业》2019年第1期的《格局变迁:中国金融监管的“分与合”》总结道:“从1992年中国证监会成立,到1997年的首次全国金融工作会议提出分业经营、分业管理原则,再到1998年中国保监会成立,中国金融业分业监管格局初步形成,而2003年中国银监会的成立,标志着中国金融业分业监管的格局最终形成。”

[29] 参阅:《中国资产证券化产品分类标准研究》,金融市场研究,2019年第3期。

[30] 中国人民银行、中国银行业监督管理委员会公告[2005]第7号,部门规范性文件,自2005年4月20日起实施,现行有效,下同。

[31] 主席令第50号,法律,自2001年10月1日起施行,现行有效,下同。

[32] 中国银行业监督管理委员会令2005年第3号,部门规章,自2005年12月1日起实施,现行有效,下同。

[33] 批准登记通知要素在下文“企业资产证券化的破产隔离机制”中阐述。

[34] 财会[2017]7号,部门规范性文件,自2018年1月1日起施行,现行有效。

[35] 财会[2017]8号,部门规范性文件,自2018年1月1日起施行,现行有效,下同。

[36] 主席令第54号,法律,自2007年6月1日起施行,现行有效,下同。

[37] 主席令第20号,法律,自2015年3月15日起施行,现行有效,下同。

[38] 参阅:全国人大常委会法制工作委员会副主任卞耀武作的标题为“第一部分 绪论 信托关系规范化及其现实意义”的信托法释义,“中国人大网”之“法律释义与问答”,检索日期2019年3月2日。

[39] 现代信托制度起源于英国,19世纪传播到美国。英美法系的信托法以“双重所有权”理论为其重要的理论基础,即:受托人享有普通法上的信托财产所有权,受益人对信托财产享有衡平法上的所有权,至于受托人与受益人的关系,法律认可实质即财产权归属于受益人而非受托人。“双重所有权”理论使信托天然具有破产隔离的功能。信托法也传入了大陆法系国家(如,日本、韩国),但“双重所有权”理论与大陆法系“一物一权原则”不相符,因此在大陆法系国家发展起来的信托法与英美法系有不少差异。在我国,2001年颁布的《信托法》回避了所有权的问题。尽管在《物权法》(主席令第62号,法律,2007年10月1日起施行,现行有效,下同)制定过程中,法学界对于是否将“一物一权”作为基本原则存在争议,最终于2007年颁布的《物权法》中并未明确规定“一物一权”原则;另一方面,《物权法》规定了“物权法定原则”,但是并没有法律明确规定“双重所有权”,因此,可以认为,“一物一权”和“双重所有权”都不是我国法定的物权原则。2019年3月,在中华人民共和国第十三届全国人民代表大会第二次会议和中国人民政治协商会议第十三届全国委员会第二次会议(“2019年两会”)期间,全国人大代表、中国银保监会信托监管部主任赖秀福认为《信托法》的部分条款已相对滞后,不能适应信托业快速发展的趋势,因此建议尽快启动《信托法》的修订工作。在其提出的六条修订建议中,首当其冲的便是:建议调整信托定义,将其中的“委托给”改为“转移给”,承认信托财产双重所有权。

[40] 中国人民银行、中国银行业监督管理委员会公告[2013]第21号,部门规范性文件,自2013年12月31日起施行,现行有效,下同。

[41] 参阅:郭杰群,《资产证券化 – 基础、创新与案例》,中国金融出版社,2018年,第128页。

[42] 中国证券监督管理委员会公告[2014]49号,2014年11月19日起实施,部门规范性文件,现行有效,下同。

[43] “国金ABS云”,,浏览日期2019年3月24日。

[44] 中基协函[2014]459号,行业规定,自2014年12月24日起施行,现象有效。

[45] 参阅:史尚宽,《债法总论》,中国政法大学出版社2000年版,第712页。

[46] 这里的“法律规范”,是指《立法法(2015修正)》的适用对象,即:法律、行政法规、地方性法规、自治条例和单行条例、国务院部门规章和地方政府规章。

[47] 主席令第50号,法律,自1995年10月1日起施行,现行有效,下同。

[48] 中国人民银行令[2017]第3号,部门规章,自2017年12月1日起施行,现行有效。

[49] 参阅:福建省高级人民法院[2013]闽民终字第870号民事判决书,最高法指导性案例第11批。

[50] 参阅:浙江省诸暨市人民法院[2015]绍诸民初字第1047号民事判决书,以及南京市玄武区人民法院[2014]玄商初字第1366号民事判决书。

[51] 主席令第15号,法律,自1999年10月1日起施行,现行有效,下同。

[52] 债权转让须通知债务人,这一要求来自于《合同法》第八十条的规定:债权人转让权利的,应当通知债务人;未经通知,该转让对债务人不生效力。债权人将其债权转让给第三人,这是债权人与第三人之间就处分特定债权所建立的合同法律关系,基于合同的相对性原则以及合同无效的法定性,只要债权人与第三人之间关于转让特定债权的约定不属于合同法及相关司法解释规定的应当认定合同无效的情形,该转让就是有效的,对债权人和第三人有拘束力。对债务人而言,如果没有收到通知,债务人当是无法获悉债权已发生转让的事实和相应法律效果,如此,在债务人的认知中,只有对转让前的债权人继续履约才不会违约。所谓“未经通知,该转让对债务人不生效力”,实际上是赋予了债务人对在债权已转让但受让债权的第三人未收到来自债务人的偿付而被主张违约责任时的一项抗辩权利;“对债务人不生效力”不应被扩大解释为债权人与第三人关于债权转让的约定是无效合同。为了实现“对债务人生效力”的法律效果,根据《合同法》的上述规定,应当通知债务人。但在资产证券化项目中,无论是信贷资产证券化、企业资产证券化,还是其他类型资产证券化中以债权为基础资产的情况,由于基础资产数量庞大且分布地域分散,逐一通知各债务人,对于确保资产证券化的效率是极大的挑战。实务中已出现通过资产服务机构(或其委托的机构)代为划扣的方式使得项目既免于追求“对债务人生效力”的法律效果,又确保债权受让方可以如期获得来自债务人的偿付;此外,为法律法规没有规定需要批准或登记的债权的转让建立合法有效的公示登记制度则是实务中为解决债权转让应通知债务人的另一种探索。

0

推荐

京公网安备 11010502034662号

京公网安备 11010502034662号 {kind=link}