CMBS(商业地产抵押按揭资产证券化)是资产证券化中的重要组成因素。在美国,房地产按揭(包括住宅和商业)是资产证券化中最主要的基础资产。以2014年发行量来计算,房地产按揭在资产证券化产品中的占比达到86%。其他基础资产包括车贷、助学贷、信用卡借贷、融资租赁等仅占剩余的14%。如果抛开房利美等美国政府拥有或支持机构的资产证券化产品,那么,商业地产按揭则是最大的基础资产。仅2014年商业地产按揭资产证券化产品(CMBS)的发行就量超过1千亿美元(但仍显著低于高峰时2007年的2.3千亿),存量达到6千多亿美元。

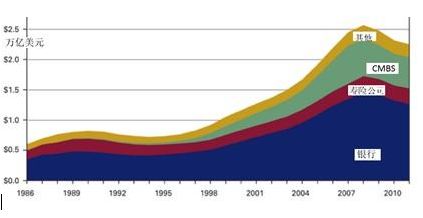

CMBS是指以商业房地产为抵押,以相关房地产未来收入为偿债本息来源的资产支持证券产品。CMBS是成熟市场中商业房地产公司融资的有效金融工具之一。在美国,CMBS占商业房地产按揭总量(约2.5万亿美元)的27%(图1)。同时,CMBS也是银行、人寿、养老基金等金融机构的重要投资产品。多年来,人寿机构的所有投资资产中,CMBS比例约稳定在7.5%左右。

图1. 美国商业房地产按揭存量

来源:美联储

在我国,商业地产企业的资金来源有多种,包括:银行贷款(包括信用和抵押贷款)、上市融资(包括IPO、增发、配股)、房地产私募(包括独立的和地产商关联的)、信托、REITs、短融、长债等。但银行资金仍然是商业房地产企业的最主要融资来源。根据不同数据来源,银行贷款所占比例在50%到80%之间(即便与银行有着良好关系和品牌价值的万达商业地产开发,也有约60%的资本来自银行贷款)。由于银行放贷受到政府宏观政策控制,因此商业地产的发展严重依赖银行政策,与市场实际需求的关系容易发生脱节。同时,银行对商业房产的贷款也留存在表内,形成近6万亿银行存量资产。美国80年代,商业地产企业融资也严重依赖于银行。

从70年代末到80年代,由于美国政府的一系列政策失误和其他原因,包括,动荡和高位的利息所导致银行资产与债务的久期错位,去储蓄机构监管所带来的负面影响等(Curry和Shibut,2000),引发了储贷机构危机(savings and loan crisis)。由于危机损失过大[1],导致联邦储贷保险公司(FSLIC)[2]破产,纳税人不得不承担起拯救之责。据统计,到1999年底,储贷危机损失达到1530亿。1989年美国国会通过金融机构改革、恢复和实施法案(FIRREA),成立专门机构来处理处于破产管理下的储蓄机构。重组信托公司(RTC)就是在FIRREA下设立的机构。RTC类似于我国在1999年为解决工农中建的不良资产而专门成立的政府资产管理公司,如华融资产管理公司。

储贷危机导致了商业地产资金来源的萎缩。1989年RTC的设立直接推动了CMBS的发展,其结果使得CMBS被广泛接受,从盘活不良房地产的资产管理工具扩展到商业房地产的重要融资来源之一。CMBS对融资企业好处明显。这从香港房地产商百利保的案例中可以看出。2000年,百利保面临违约,希望出售位于九龙和铜锣湾的两座商业房产,但面临买方的大幅折价要求。后百利保借用CMBS对两处地产进行了资产证券化。产品获得穆迪给予的Aaa评级,并成功融资1.4亿,不但偿还了两处商业地产的相关贷款,还有多余资金作为公司运营资本。此后,在百利保在遭遇其他公司债务还款问题时,该CMBS产品由于结构设计也避免了影响,评级没有受到波动。

在我国,CMBS还没有展开。一个主要原因是利息倒挂,也就是CMBS给投资人的收益率高于或接近项目融资成本,照成原始权益人缺乏动力运用CMBS。然而这仅仅是表面现象。深层原因还是由于缺乏有效的市场风险定价,在刚性兑付的市场环境中,投资人更偏好于高收益资产,而相对应的高风险则转嫁于刚性兑付的政策要求,加之机构投资人散户操作化,低风险低收益的金融产品难以抵抗高风险高收益产品,导致劣币驱逐良币。利息倒挂是当前环境下政策套利的一个体现。资产支持证券原本就是在结构化的基础上转移风险,增加产品的信用等级,但刚性兑付使得这一机制缺乏有效的应用环境,也影响了CMBS的推广。

但即便如此,从CMBS的发展历史和应用案例来看,资产证券化是解决不良资产问题的一个有效渠道。通过将多数、大量资产放入一个CMBS项目,RTC有效地解决了对不良资产进行单一或批量拍卖时所面临的估值、大幅折价的问题。在RTC经历中,以CMBS方式处理的不良资产,其最后竞价均值是资产账面价值的60%,远高于RTC先期预计估值。在我国当前,国企、央企、民企都面临不良资产处置问题,探索虽很多,但还没有一个有效方法解决资产本身低流动性以及高折价难题,由此使得资产处置价格受到严重压制。CMBS以及其他资产证券化产品的应用值得探索。

值得重视的是,当前国内房地产公司将注意力放在了REITs上。REITs也是商房地产融资运营的一种方式。但与CMBS不同的是,REIT[3]主要是在交易所挂牌的一种权益类投资[4],所筹集到的资金被用来购买有投资级别的地产并通过运营这些地产获得回报。而CMBS是有一定期限的债权类融资[5]。原始权益人通过抵押地产所有权获得资金,并在偿还贷款后保留拥有权。REITs的估值相对简单,交易所交易模式方便地将巨额房地产项目与微小的个人投资者通过交易所相联系。而CMBS估值非常复杂,不应该成为散户的投资标的。国内目前对资产证券化和互联网都非常重视,也出现一些呼吁将两者进行结合。但将复杂的资产证券化产品通过互联网销售给缺乏风险定价能力的散户实际上是一种非常危险的交易行为。

CMBS是非常专业化的金融产品,从资产选取,结构设计,信用评级,定价交易,服务监控,风险分析,资产管理等方面都需要大量专业人才。其中一些环节,如第三方服务机构等,在国内还没有形成。而且我国当前资产证券化产品同质化严重,虽然在近几年的发展中不断有创新,但创新大都是在基础资产的选取上,或在规避法律、会计的限制上,真正能够结合实体经济需要或者结合投资人需要的产品还有很大开发空间。

与商业房地产传统融资渠道相比,CMBS有以下几点独特优势,值得推广。1.CMBS突破了传统的银行贷款限制,并有实际基础资产抵押支持。通过结构化处理未来现金流,CMBS可以获得比资产原始权益人本身更高的信用等级(比如上面的百利保案例中,CMBS优先层获得Aaa评级,而百利保本身则面临破产)。由此,CMBS带来了更低的融资成本;2.CMBS保留了对资产的所有权,因此享有未来地产的价值升值空间;3. CMBS的投资人对原始权益人的其他资产没有追索权,保护了资产原始权益人的其他利益;4.CMBS为债券交易提供了更好的市场流动性,相比于单一资产项目的处置具有更大变通性(比如上面的RTC案例)。

总之,在盘活商业房地产存量上,在推动重资产的房地产开发商转型上,CMBS有广阔天地。吸取美国2008金融危机中的教训,以及CMBS在危机前后的转变有利于我们设计好更有针对投资人和原始权益人的产品。

【本文将发表在《中国金融》2016年第三期】

参考文献

Curry,Timothy and Shibut, Lynn, The Cost of the Savings and Loans Crisis, FDIC Banking Review, December 2000.

--------------------------------------------------------------------------------

[1]从1985年到1995年间,1043个拥有5千多亿美元的储蓄机构(thrifts)破产。

[2] 联邦储贷保险公司(FSLIC)产生于大萧条期间的1934年国家住房法案,是联邦保险机构,主要是对在储贷银行的个人存款进行保险。与此相对的是联邦存款保险公司(FDIC),其主要职责是对在商业银行的个人存款进行保险。FSLIC在1986年底由于储贷危机损失而资不抵债。国会于1987年成立融资公司(Financing Corporation)为FSLIC提供资金。1989年国会通过金融机构改革、恢复和实施法案(FIRREA)废除了FSLIC,其职责被转移给FSLIC重组基金,受FDIC监管。

[3] REITs包括多种形式,约90%是以权益类REITs为主,另有抵押贷款型和及其少量的混合型REITs。

[4] 权益类房地产投资包括多种方式,除REITs外,还可以直接投资房地产项目,或公募/私募基金投资房地产项目等。

[5] 债权类房地产投资除CMBS外,还可以通过对房地产项目提供抵押贷款,或购买REITs无抵押公司债等。

0

推荐

京公网安备 11010502034662号

京公网安备 11010502034662号 {kind=link}