最近,中国地方债务问题是个热点,成为投资者做空中国的一个论据。热点是有来由的。《中华人民共和国预算法》明确规定地方政府不得发行地方政府债券,但地方政府变相发债非常严重。按前财政部长项怀诚的话,地方债估计超过20万亿,占GDP的40%。美国地方债务也仅为4万亿美元(大约23万亿人民币),占GDP的25%。中央与地方的不协调以及地方债的不透明性也是评级公司惠誉在4月初下调中国长期本币债务评级的一个原因;而穆迪也在4月中旬随后下调评级展望。

中国对债务一向比较忌讳。1969年政府就曾为宣布既无外债也无内债而自豪。这些年,随着经济发展需要,中国对债务逐渐开始重新审视。然而由于体制本身原因,《预算法》仍然坚持,地方各级预算按照量入为出,收支平衡的原则编制,不列赤字。但这种发展模式显然不符合现代社会发展的需要。按照发改委徐林司长的话,地方基础设施有超前性、公共性、生产性和收益外溢性。因此,仅以目前收支平衡的要求来决定生产活动显然不利于地方建设发展。利用未来可度量现金流进行一些前瞻性、公共性项目建设是有必要的。

在近来,地方政府以发展为名,变相处理地方债务,造成很多问题。特别是,由于国内地方政府是不可能破产的事实,地方债务的实际承担者被转嫁到整个社会。地方政府成功利用体制挟持了中央政府。而中央政府担心地方债务问题的扩大,不得不采用其它行政规定来遏制其发展。比如,城投债偿还均摊制,“211规则”,规定一些债务的利率上限。但这以解决风险为目的的行政行为却人为造成市场对风险与收益的脱节。其博弈结果是市场发展效率的低下和资源浪费,建立了有中国特色的地方债经济体系。

要彻底解决地方债问题,必须坚持经济金融体制改革一定要从政治体制改革入手。但这是个很大的议题,不是短期可以解决的问题。那么,在目前经济活动和行政活动的相互纠缠,制度不配套的情况下,如何改革地方债呢?笔者有以下几点建议。

首先,可以通过财产税改良增加地方财政收入。如上一篇文章所说,目前土地财政是地方财政收入的重要来源,但随着土地的减少,土地财政来源增加有限。而财产税是一个稳定、可预测的财政来源,也是使取代土地财政的有效方式。此外,财产税的存在是对于社会资源再分配一个重要手段。对于任何一个国家政府,防止贫富分化,对社会资源再分配都是必要的。

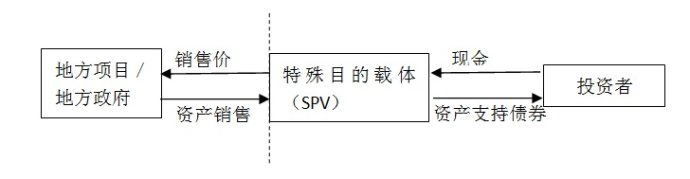

在地方债发行上,可建立改良性SPV(特殊目的载体)。SPV(在欧盟被称为金融载体公司FVC)本身是西方证券业常用形式,又称为破产隔离载体,是西方金融业对信用资产获取、证券化、和融资的一个途径。简单来说,SPV从发债者处购买信用资产,然后以自身名义寻找背书者,并发行资产支持证券来融资,其销售证券所得资金再偿还发债者以抵消购价(如下图)。一旦资产销售结束,地方政府与SPV所发债券将没有法律间连带责任,除非在资产销售过程中有欺骗作假行为。

上述SPV与国内信托类似,但有本质区别。按照目前国内《信托法》的定义,委托人基于受托人的信任,将其财产权委托给受托人。显然,这一定义表明受托人对资产没有所有权,委托人(债务发起者)在法律上仍有债务偿还连带责任。因此,投资者会认为地方政府仍是债务主体,在债务违约时会要求强制偿还。其次,国内信托公司大多数是国有企业,政府也规定信托公司不能发性债券。其它弊端如腐败垄断不透明、行政经济活动纠缠等多种。上述SPV也不同于资金专户。SPV是一对一的独立法律实体。因此在财务管理,法律责任上更加明了。

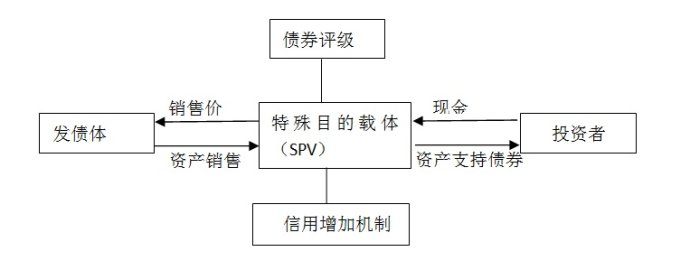

所谓改良性SPV就是允许市场公开竞标,让民营、私营参与发债地方政府的招标。将市场因素引入经济活动中,这对反垄断,剥离行政与金融活动,提高经济效率,提升社会对投资风险管理理念和运作,规范金融市场运作,等有万利而无一弊。

在改良性SPV成立后,地方项目按照合约定期将经营性收入传递给SPV,SPV再偿还投资者本金和利息。因此,在不违约的情况下,地方政府最终可再获得资产所有权。如果政府认为地方项目非纯粹经营行为,有一定的公益性而需要政府财政补贴,这些条款以及补贴金额都可以在证券法律文件上得到明确阐述。由于SPV是一个独立法人,定期披露资产结构、债务偿还进程,有助提高经济行为的透明度,规范市场交易。

以上我们所阐述的是交易组织形式。为降低债券风险,我们可采用多种信用增强机制,如运用资产保险制,让SPV发行资产债券时购买一定的保险。也可将债券进行打包设立不同等级债。由于投资者对风险的承受力不同,通过设立不同等级的债既可满足市场上对风险/收益率的不同需要,降低可发生违约现象,又可降低发债成本。

同时,为了吸引更多的投资者,也可以考虑美国地方债中免利息收入税的条款。如果投资者有更好地投资渠道,那么社会资金也不会只游走于房市和股市之间,这对于缓和社会通胀也是个好的分流渠道。总之,放开地方发债闸门绝不可行,但将政府信用混合于私营经济行为也不行。对地方债只能采用阳光操作,利用市场才能真正解决问题。

0

推荐

京公网安备 11010502034662号

京公网安备 11010502034662号 {kind=link}