自年初以来,市场对美联储是否要在近期退出QE3并且加息的担忧在不断增加。如此的担忧并非是空穴来风。就连美联储1月20日会议记录也显示众多委员对美联储继续资产购置所带来的成本与风险表示担忧。而美联储堪萨斯总裁更是直言不讳地指出QE正在制造1970年式通货膨胀风险和资本市场泡沫。要知道,在70年代大多数时间里,美国处于通胀状态,通胀率几乎达到16%。为遏制通胀,美联储更是将利率一度提高到20%。从73年底到74年底道琼斯股指下跌40%。另外一些人将目前状态与1994年相比较。高盛CEO上周警告目前利率环境与1994年利率飙升前相似。1994年美联储的突然急速加息使得债券市场蒙受巨大损失。1994年10月财富杂志还因此刊文“债券大屠杀”。

因为固定收益产品受利率影响大,在QE退出行程加快和利率上调风险担忧之下,今年以来,投资者对债券投资信心减弱,几个月来债券回报业绩平平。QE3何时会终止,利率会不会大幅上调?笔者认为美联储会继续推行QE3到2014年,年内也不会上调利率。原因如下。

第一,宏观经济远未达到美联储QE3退出的条件。虽然上周美就业率再次好转达到7.5%,但仍高于美联储6.5%目标;个人消费通胀率目前仅为1.5%,也低于所定目标2%以及美联储可容忍度(2.5%)。能源价格目前无大幅上涨趋势,降低了通胀可能。

第二,美国联邦财政支出消减是改善财政赤字的必由之路。而财政支出消减必然给经济发展带来负面效果。由于两党未能就美财政问题达成协议,财政支出已经自动缩减。美联储必须考虑到如果QE也在同一时间停止,双管齐下对经济的打击不可忽略的。

第三,美联储主席本南克仍然强势,其主张占据联席会议上风。在多次市场产生疑惑时,他都出来重申美联储意图。在2月底众议院听证会上,他直接了当地表示,大多数委员会成员相信QE所带来的利处远大于成本。

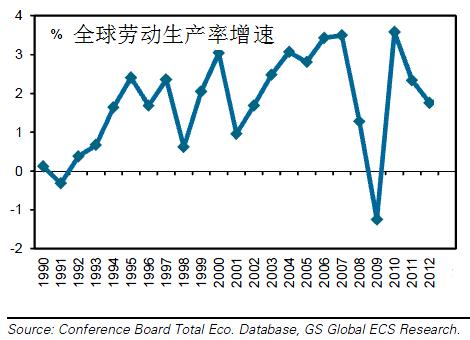

第四,从日本增加量化宽松货币政策幅度,中国经济放缓,以及欧洲央行下调基础利息来看,全球经济发展仍然缓慢。高盛研究表明全球劳动生产率增速在金融危机后历经短暂反弹后又开始减慢(下图1)。而美国可谓是一支独秀。美财政部上周宣布由于财政改善,将在第二季度偿还350亿债务。事实上,目前美国是世界主要国家中唯一有财政盈余的(中国目前财政也是赤字)。事实表明,在全球经济中,美国经济表现相对良好。美债务的稳定将有助于美元强势,并且有助于降低通胀压力。通过多轮QE,房价终于上涨,股市,债市价格上扬,达到美联储所期盼的资产价格上升的目标。此时,财富效应初现,消费增长。成绩还需稳固,不大可能突然终止QE。

第五,全球各国为增强竞争力,纷纷采用贸易保护和贬值本币。继续QE3有助于缓和美元升值压力,保护美国出口竞争力。

图1。全球劳动生产率增速减慢

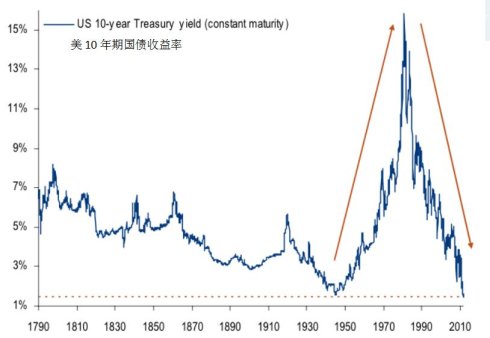

QE难道没有弊处吗?当然不是,比如部分资产由于投资过热而带来的资产泡沫,由于大量印发钞票而可能造成的通胀不可忽视。但对一个复杂的市场环境,没有一个方案是只有利而无弊的,利弊必须权衡。在潜在的资产泡沫中,债券尤其严重。由于美联储在市场上的直接收购,美10年期国债收益率已经跌到了1790年以来的最低点 (如下图2),而其它高风险债的价格在市场追逐收益率同时也得到巨大上涨。可以想象,如果美联储,如一些投资者所担心的,开始大幅上调利率,债券投资将面临巨大损失。而这种现象在历史上也发生过。1994年债市就是如此。

图2。美10年期国债收益率历史走势

1987年10月美道琼斯指数经历了下跌23%的黑色星期一。此后,美国储蓄贷款业持续萎靡。1990年的海湾战争所带来的油价上涨,政府巨大财政赤字,和高失业率迫使美联储下调联邦资金利率(和目前经济形势有些类似)。联邦资金利率从1990年7月的8%一路下调到1992年9月的3%。受低利率刺激,债券市场开始上扬。10年期美国债收益率从13.4%下跌到1993年10月份的5.3%。随着美国经济开始复苏,1994年2月起,美联储主席格林斯潘开始大幅度上调联邦资金利率,到1994年11月,利率已达5.5%。当时美联储的提息步伐远远超过了市场预期,投资者开始抛售。根据美林研究,债券基金在1993年底到1995年初之间,平均下跌10%。

1994年经历虽有相似之处,但又一些重要因素不同。第一是美联储多次强调沟通重要性。让市场知道美联储用意避免市场措手不及是本南克刻意注意的。在1994年,市场不是没有预料到利率上涨,但没有预料到美联储上调幅度之大。高盛资料显示,1993年12月底,美3个月到期国债利率是3.1%;市场预计到1994年6月,3月期国债利率为3.4%。但实际利率在6月已达到4.1%。美联储变化远高于市场预期是造成债券市场波动的关键。因此,即便今天的美联储要提高利率,其步骤也将是缓慢而不是激进的。第二,目前美联储手中持有债券高达3万亿,在利率上每100基点的提高都意味着数百亿的额外利息。压力不可谓不大。第三,今天的美联储比以前更有对通胀的容忍度,这是利率迟缓上调的关键因素。今天的美联储鸽派更占多数,而1994则是鹰派当家。第四,与94年不同,目前还有宽松量化货币政策。因此,利率是否提高还要看QE何时结束。而此进程将是QE幅度逐步减小,再到终止,此后才会提息。

[本文应南方都市报约稿而作]

0

推荐

京公网安备 11010502034662号

京公网安备 11010502034662号