2012全年持有能源商品,包含原油,的投资者要失望 了。根据高盛指数,能源商品2012年回报为-1.0%。相比2009年的高于50%的回报,这实在是天壤之别。市场分析师对其原因的总结大多一致– 中国经济发展减弱。换句话来说,大买家不买了,价格就跌了。经济学中不是有需求和供给决定价格一说吗。但看似简单的道理却并不符合推敲。美国在二战后,特 别是50年代和60年代大量进口原油,而国际原油价格却基本没变。即便以80年代到21世纪初为例,根据美国普查局,美国原油进口2003年为1983年 的三倍;但原油价格基本浮动于$20美元/桶(如图1)。原油在21世纪初开始大幅上涨与中国开始大量进口却相似。很显然,能源价格不是仅仅由供需而定。 美国在能源市场有着中国所没有的话语权才是关键。

图1。美原油进口与原油价格走势

受 经济发展需要及供需理论影响,中国近年来加快了对海外能源的收并(图2)。根据美国传统基金会(Heritage Foundation),中国在海外直接投资中有超过一半是用于能源资源。不但如此,去年在纽约大学的中国资本市场会议上,专家根据2002以来数据发 现,中国公司在海外石油天然气兼并中平均支付高于被购企业资产的43%;而以全球(包括中国)能源兼并案中,平均数字只为高于原资产的32%,也就是说, 中国愿意以1.43元的高价收购价值1元资产的海外能源(但换一句话,若是与其他投资者出同样价钱,中国则很可能不会在投标中胜出)。因此,能源商品价格 走向是一个重要问题。在中国付出了高额投资后,这个问题尤其重要。如果价格持续走强,那么多付的资金会有回报,如果价格走弱,投资则会亏空。

图2。中国在海外的能源投资

自 二战后以来,特别是在70年代初美国成功将美元锁定为世界原油贸易货币后,低价位原油为美国经济稳定发展起到重要作用。中国的崛起,特别是在近十年的发 展,对能源需求的急剧提高打破了二战后全球经济格局。原油对各国都很重要,价格孰去孰从是仁者见仁,智者见智。目前流行于投资界的是大循环(super- cycle)理论。所谓大循环,就是指除去外在因素(如,战争)而由经济发展内在原因(如,科技进步所带来的经济变动)导致的价格在长期时间内的变动。 20世纪最伟大的经济学家之一Joseph Schumpeter(曾做过奥地利财政部长)在其1939年的文章中指出大循环可以持续40到60年。后人在其基础上对理论又有一些改动,周期持续时间 也有不同意见,但基本思想未变。高盛在其近期报告中指出,目前高油价大循环的持续时间已经超过了1972到1980年的大循环,原油价格难以再大幅上涨。 《金融时报》则在去年6月发表文章表示由中国为主的新兴国家而引发的原油大宗商品大循环已经结束。

然 而,不论什么理论,这些分析都忽略一个重要事实。那就是美国正向能源独立迈进。根据美国石油协会1月18日报告,美国2012年国内原油平均日产量达到 6.4百万桶,为15年之最;比2011年增加近14%,增幅为1859年以来最大。受产量影响,其进口量下降为1997年以来最低。而2012年中国原 油进口在继2011年的增长后,再增加近7%。国际能源局在2012年11月发表的世界能源展望中表示,美国将在8年内取代沙特阿拉伯,成为世界最大石油 产量国。不但如此,在2030年,美国将达到自足。

我们在上 面提到美国有着中国所没有的能源定价话语权。这种现象在大宗商品交易中普遍存在。以钢铁为例,近年来以宝钢为首的中国钢铁业参与全球铁矿定价,虽为世界最 大买家,但次次价格谈判失利。所以,中国年年购买量增加,而所付单位价格也在增加。自2003年以来已经增长了4倍的原油价格也迫使中国大量使用较廉价的 煤来发电。虽然煤矿事故不断,烧煤环境污染严重,在中国仍有75%的电来自于煤。2010年中国消耗了3.7亿吨煤比2000年高3倍之多。目前中国每年 用煤量比美国多一倍,而其储备不及美国一半。美国在能源定价的话语权决定能源的价格走向在今后很大程度上仍受制于美国的经济利益需要。

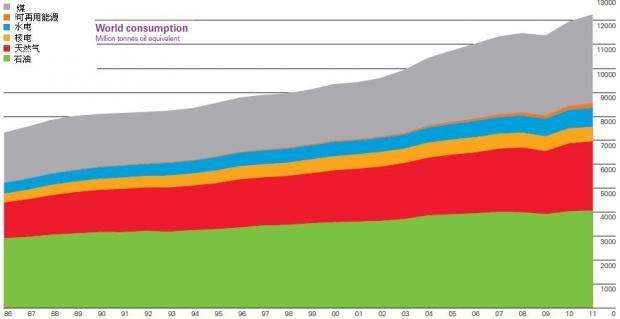

显 然,美国一旦成为原油供应国,它不但希望价格上升,而且有能力控制市场价格。美国外债高垒,出售原油可以很好地解决其债务问题。除此之外,美国拥有世界上 最大的油页岩储备。根据全球能源理事会2007年报告,全球可开发油页岩达2.8万亿桶;近75%储备在美国。然而,开发油页岩面临技术与成本壁垒。高盛 估计每桶成本至少70美元。因此,如果原油价不达到一定高度,美国也难以继续开发其丰富的油页岩,并从中获利。当然,还有一些人认为,随着时间和科技发 展,人类对石油的依赖会越来越小。笔者支持加大绿色能源开发力度,但也要丢掉幻想。从下图3中可以看出,在今后相当长的一段时间内,石油仍将是我们必须依 赖的主要能源来源。原油的价格长远趋势仍将继续保持在高位。

图3。世界能源消耗来源

0

推荐

京公网安备 11010502034662号

京公网安备 11010502034662号