美联储职责

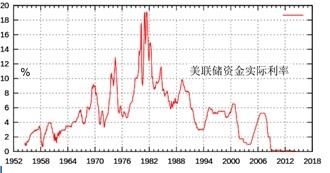

《美联储法案》明确了美联储货币政策中的法定职责在于就业最大化、物价的稳定化、和长期利率的稳健化。2012年1月,美联储宣布将通货膨胀率目标值(以PCE,个人消费支出为指标)定为2%。市场普遍认为公开且明确的通胀目标使得市场对长期通货膨胀率的变化更加明朗,有利于对美联储政策变化的了解和预测,以及对生产、就业规模的稳定。 2015年6月,美联储表示长期正常失业率值大约在5%到5.2%之间。为了达到这些目标,在指标背离目标值时,美联储会采取适当措施促使指标值向目标值靠近。美联储资金目标利率(Fed Funds Target Rate)就是一个常用调节手段。FFTR是美联储设定的银行间相互借款的目标利率,也是市场上关注的敏感利率。自2008年12月以来,为了推动经济恢复和发展,FFTR一直设定在前所未有的0到0.25%的低位(下图显示了美联储资金实际利率)。由于FFTR保留在接近0数值已近7年,如果经济继续下滑,美联储可以使用的利率调节手段也减少了。近3年多来,随着美国经济的增长,市场上一个持久问题就是美联储什么时候加息。这需从美当前经济形势,特别是通货膨胀和失业率着手。

数据来源:美联储

美国当前经济形势

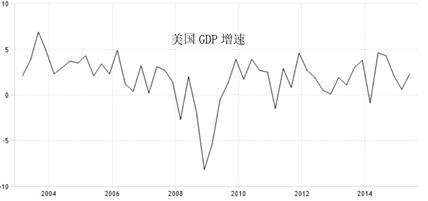

美国经济在2008年后的康复,得益于美元的霸主地位、多元化的经济层次、和多方位的创新,在发达国家中是最好的。但速度还是远远低于其在二战后的几次经济危机的恢复。刚刚公布的2015年第二季度GDP季节调整年化增长率为2.3%,低于市场预期的2.5%,主要原因是市场对劳动就业市场和雇员工资增长预计过高。事实上,第二季度雇工成本指数(ECI)环比增长仅为0.2%,其中工资方面增长仅为0.2%,是33年以来最弱。第二季度的经济增长主要受惠于商品消费,特别是汽车购买。但受强美元、油价衰退、以及对经济前景谨慎的影响,商业在固定设备投资方面下降较大。刚公布的美7月ISM制造业指数也显示制造业扩张放缓。而这些因素如果没有调整,对2015年后半年美国经济影响仍将较大。

数据来源:美经济分析局

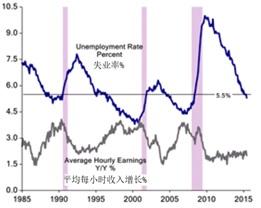

从2009年美国高达10%的失业率下降到6月的5.3%,美国劳工市场有了长足改善。这也是美联储认为可以提息的一个重要原因。虽然市场上不断有人认同美劳工部在失业率计算中错误地将一些长期寻找工作而未得的失业者剔除在分子之外,从而导致失业率人为偏低,但美联储坚持使用这个充有‘误差’的指标。2008年后失业率的人为低估还有另外一个数据可以证明。下图中显示了失业率与单位时间雇员工资增长的对比,失业率的下降与单位时间的工资增长是高度相关的,当市场上劳动力紧张时,雇主必然需要提高工资来招工。但从2008年以来,这个关系发生了显著变化。稳步下降的失业率并没有一如既往地造成单位时间工资增长。由此可推断,实际市场失业率可能高于当前的5.3%,充沛的劳动力资源使得雇主缺乏给员工增加工资的压力。

数据来源:美劳工部,ISI

经济学中著名的菲利普曲线(Phillips curve)描述了失业率与通胀之间的反向关系(在短期内低失业率对应高通胀)在危机后并没有体现。ECI数据也证明了急速增加的通胀压力并不存在。美联储主席耶伦是菲利普曲线理论的坚定拥护者,早在1995年,她就指出对每100基点通胀减少,将增加220基点失业率。耶伦认为美联储应该保持一定的通胀以促使商业活动开展。在当前通胀并不明显情况下,提息显然与耶伦的理念相违背。此外,美联储还需要意识到在条件不足情况下加息,如果此后通货膨胀进一步疲软,那么局面将非常难堪。能源价格下滑,美元强势,以及中国经济下行风险对美国通货膨胀有诸多影响,这些美联储不得不面对。但也有经济学家认为随着能源价格的稳定,商业投资也会在2015年后半段恢复平稳。不过美联储曾经在去年就说过油价下跌是短期的,今年6月份声明又表示油价已经稳定,但近一个多月油价却大跌约20%。不论对未来假设如何,从目前数据来看,任何对于雇工成本会在近期急速增加的担心都是不必要的。

与疲软的ECI,工资增长一致,第二季度核心PCE(去除价格波动较大的食品和能源之后)季节调整年化增长仅为1.3%。2012,2013,2014年核心PCE增长速度分别为1.9%,1.5%,1.5%。从下图中可以看出,核心PCE仍与美联储的目标值2%相差一定距离,而且PCE移动方向也与目标值背离。

数据来源:business insider

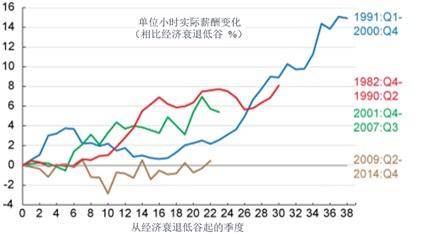

与于过去几次经济危机相比,下图再次显示了此次危机后,劳动力市场恢复的缓慢。在危机后的6年时间里,劳动力单位小时实际薪酬变化基本为零。但美联储主席耶伦也提到,雇员工资增长并不是提息的前提条件。所以即便劳动力单位时间时间薪酬、ECI疲软,也不能完全排除美联储提息的可能。

数据来源: 劳工统计局

从以上数据和图表可见,危机后美国经济恢复缓慢。就业和通胀指标都还没有完全达到美联储设定的目标值。美联储在其7月份公开市场委员会会议声明中也提出,在提息前还需要一些劳动力市场进一步改善的数据。这表明美联储接近提息但提息前提条件还不完全满足。美联储一再强调其加息行动将依据经济数据,特别是就业率和通胀数据。在9月16号美联储公开市场委员会会议前,还有8月7号和9月4号的两份就业数据报告;8月19号和9月16号消费者价格指数,ECI(雇工成本指数)报告;8月13号和9月15号零售数据报告。看来一如既往,在美联储公布提息决定之前,市场还将为是否加息日日纠结。

.

此外,从全球市场来看,2014年预计2015年经济会加速发展的希望基本破灭。大宗商品价格已经跌到多年来的低位,基本面数据显示经济活动缓慢。在商业投资前景不明朗下,美元又呈升值趋势。相比一年前,美元指数上升了约20%。标普500的公司约有48%的销售来自海外,美元升值给美国企业带来很大压力。第一季度企业利润下跌8.3%。瑞信估计,由于美元升值而带来的企业收入减少已经达到2440亿美元,为15年以来之最。这些因素虽然不在美联储的职责之内,但并不是不相关可以忽略的市场信息。

作为预测未来联储基金利率的有效工具,美联储基金期权(Fed Funds Futures)及时展示了市场对预期的变化。机构投资者可以通过期权来对冲利率风险或者进行投机。比如,交易员认为美联储会在未来提息,那么他们可以卖期权合约,反之,则购买期权合约。以上周ECI数据公布前后为例。公布之前,按期权合约计算,大约48%的可能性美联储会在9月份提息,但数据公布之后,概率下跌到40%。类似的情况也发生在美联储公布公开市场委员会的声明,在声明公开之前,期权数据显示市场估算加息在2016年,但声明公开之后,市场迅速变化将提息的可能性提前到2015年底。由此可见,市场对提息观点也一直在随数据在变动之中。

加息步伐及影响

耶伦在多个场合强调抑制经济的元素需要时间才能充分消失,而经济提振的步伐也充满不确定性,因此,后续加息将是逐渐的过程,而美联储基金利率恢复正常范围还需要几年时间。这些观点已经被市场认同。所以,不论美联储是在今年9月、12月、或明年加息,幅度都将很小(极有可能为25个基点),且第二次加息更需时日等待。由于当前市场已经极大地反映了加息的到来,因此加息对市场和经济的冲击将会很小。一个观察就是在7月份美联储公开市场委员会纪要公布后,市场基本上没有什么反应。而美元已经在预计提息的影响下有了很大幅度升值,25个基点的提息将影响有限。

综上所述,美国经济在危机后虽恢复缓慢,但也要看到实际GDP在过去六年里以2.1%的速度平稳增加,抗经济疲软能力在增强。在通货膨胀仍低于目标值,劳动力缺乏进一步改善情况下,美联储9月份加息可能性低于50%。即便是加了25基点,也是象征性,而其后再加息的路途更加漫长。

0

推荐

京公网安备 11010502034662号

京公网安备 11010502034662号